Top 10 maatregelen Prinsjesdag 2021

22 september 2021 | Door: Jasper Gorter

Welke fiscale voorstellen kwamen op Prinsjesdag uit het koffertje van de demissionair minister van Financiën? Wij zetten de tien belangrijkste voor je op een rij.

1. Onbelaste thuiswerkvergoeding van twee euro

Vanaf 1 januari 2022 kun je als werkgever je werknemers een onbelaste thuiswerkkostenvergoeding geven van maximaal 2 euro per dag. Voor het inrichten van een thuiswerkplek kon je onder bepaalde voorwaarden al een onbelaste vergoeding geven. Ook blijft een onbelaste reiskostenvergoeding van maximaal 0,19 eurocent per kilometer voor woon-werkverkeer bestaan voor de dagen dat de werknemer naar kantoor gaat.

Let op! Je mag je werknemers op de dag dat zij thuiswerken geen reiskostenvergoeding van 0,19 eurocent verstrekken. Dit betekent dat je bij een vergoeding voor thuiswerken en reiskosten per dag de kostenvergoeding moet vaststellen. Maar je kunt er ook voor kiezen om aan te sluiten bij een door de wetgever goedgekeurde praktische regeling.

Lees meer over de wijzigingen voor werkgevers.

2. Keuzevrijheid fiscale behandeling aandelenopties

Het wordt aantrekkelijker om werknemers in aandelenopties uit te betalen. Hierdoor kunnen bijvoorbeeld start-ups en scale-ups gemakkelijker talent aantrekken en wordt een stimulans gegeven aan de ontwikkeling van nieuwe bedrijven in Nederland.

Op dit moment wordt belasting betaald over aandelenopties wanneer het verkregen optierecht wordt omgezet in aandelen. Het nadeel van dit heffingsmoment is dat werknemers (en de werkgever) direct belasting betalen, terwijl ze de aandelen niet altijd al mogen verkopen of voldoende geld hebben om de belasting te betalen.

Als werknemer kun je vanaf 1 januari 2022 zelf kiezen wanneer belasting wordt geheven:

- op het moment waarop de aandelen verhandelbaar zijn en er daardoor wel geld beschikbaar is

- op het moment dat de opties worden omgezet in aandelen (huidige regeling).

3. Verlaging gebruikelijk loon innovatieve start-ups verlengd met een jaar

Voor 2022 is het nog steeds mogelijk om een verlaging van het gebruikelijk loon toe te passen voor dga’s van innovatieve start-ups. Dit zorgt ervoor dat de liquiditeitspositie van de BV-structuur wordt verbeterd. Deze regeling zou oorspronkelijk per 1 januari 2022 vervallen, maar deze einddatum wordt met één jaar verschoven.

4. De Milieu-investeringsaftrek (MIA) wordt verhoogd

Al jaren stimuleert de overheid bedrijven om te investeren in innovatieve, milieuvriendelijke bedrijfsmiddelen met de Milieu-investeringsaftrek (MIA). Met de MIA mogen ondernemingen een percentage van de investeringskosten aftrekken van de fiscale winst. Er hoeft dan minder inkomsten- of vennootschapsbelasting te worden betaald.

Per 1 januari 2022 worden de percentages verhoogd, zodat je een hogere aftrek kunt krijgen. Milieuvriendelijke investeringen worden daarmee aantrekkelijker. De MIA kent nu drie percentages: 13,5 procent, 27 procent en 36 procent. Vanaf 1 januari 2022 worden deze steunpercentages verhoogd naar 27 procent, 36 procent en 45 procent.

Op de Milieulijst staat aangegeven welk percentage geldt voor een milieuvriendelijk bedrijfsmiddel. RVO vernieuwt de Milieulijst aan het einde van ieder jaar. In combinatie met de Vervroegde afschrijving milieu-investeringen (Vamil) kan het netto belastingvoordeel voor u oplopen tot ruim 14 procent van het investeringsbedrag.

Tip! Overweeg om milieuvriendelijke investeringen uit te stellen tot 2022. Let wel op dat de Milieulijst wijzigt per 2022. Het risico is dat bepaalde investeringen vanaf 2022 niet meer kwalificeren voor MIA.

Lees meer over de wijzigingen op het gebied van vervoer en klimaat.

5. Bevordering aanschaf elektrische auto

De overheid wil de aanschaf van elektrische auto’s blijven bevorderen, ook al kost het de overheid meer geld dan zij had verwacht. Daarom stelt het kabinet het volgende voor:

- Het bijtellingspercentage voor privégebruik van een zakelijke auto wordt afgebouwd zoals afgesproken in het Klimaatakkoord. In 2022 is bijtelling 16 procent (het normale tarief is 22 procent).

- De catalogusprijs waarover de korting op het bijtellingspercentage voor emissievrije auto’s geldt, wordt verlaagd. In 2022 wordt dit 35.000 euro en vanaf 2023 30.000 euro (in plaats van 40.000 euro)

- Het budget voor de subsidieregeling voor emissievrije bestelauto’s en particuliere personenauto’s wordt verhoogd.

Tip! Overweeg je om zakelijk een emissievrije auto aan te schaffen en deze ook privé te gaan gebruiken? Kijk dan of het lukt om deze nog in 2021 op kenteken te krijgen. De bijtelling van 12 procent over maximaal 40.000 euro blijft dan voor 60 maanden gelden.

Lees meer over de wijzigingen op het gebied van vervoer en klimaat.

6. Beperkingen in de Inkomensafhankelijke combinatiekorting (IACK)

In de belastingplannen zijn twee voorstellen opgenomen met betrekking tot de Inkomensafhankelijke combinatiekorting (IACK):

- Het kabinet stelt voor vanaf 1 januari 2022 de maximale IACK met 318 euro per jaar te verlagen (IACK bedraagt in 2022 maximaal 2.534 euro en in 2021 maximaal 2.815 euro).

- Buitenlands belastingplichtigen met een partner komen in aanmerking voor de inkomensafhankelijke combinatiekorting (IACK), terwijl dat niet altijd de bedoeling is. Het gaat bijvoorbeeld om mensen die in Nederland werken, maar in het buitenland wonen met een niet-werkende echtgenoot en een kind onder de 12 jaar. Deze belastingplichtigen krijgen vanaf 2022 de IACK niet meer.

7. Geen grote verrassingen in de tarieven inkomsten- en vennootschapsbelasting

De tarieven in de inkomstenbelasting blijven gelijk aan het voorstel zoals dit is gedaan in het belastingplan van vorig jaar. In 2022 betekent dit het volgende:

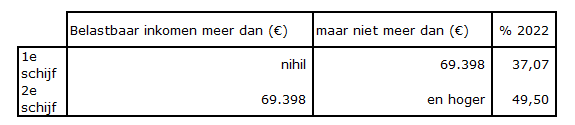

Tarief box 1 inkomstenbelasting/premie volksverzekering 2022

Ook de lengte van de 1e schijf en de tarieven in de vennootschapsbelasting blijven voor 2022 zoals dit eerder bekend is gemaakt:

Ook de lengte van de 1e schijf en de tarieven in de vennootschapsbelasting blijven voor 2022 zoals dit eerder bekend is gemaakt:

Dit betekent dat de lengte van de 1e schijf per 2022 omhoog gaat van 245.000 naar 395.000. Lees hier meer over de mogelijkheden om hier optimaal gebruik van te maken.

Lees meer over de wijzigingen in tarieven en heffingskortingen.

8. Wijziging verrekening voorheffing met vennootschapsbelasting

Binnenlandse en buitenlandse ondernemingen worden op grond van het Europese recht gelijk behandeld. In Nederland worden binnenlandse ondernemingen anders behandeld dan buitenlandse ondernemingen op het gebied van de teruggave van voorheffingen in de vennootschapsbelasting zoals dividendbelasting. Om de Nederlandse wetgeving in overeenstemming te krijgen met het Europese recht, stelt het kabinet het volgende voor:

- Bedrijven kunnen vooraf betaalde dividendbelasting en kansspelbelasting (voorheffingen) alleen nog verrekenen met te betalen vennootschapsbelasting. Er vindt dus geen teruggaaf meer plaats.

- Het bedrijf kan de voorheffingen in een later jaar verrekenen met te betalen vennootschapsbelasting. Dit hoeft niet meteen in het eerstvolgende jaar.

- De niet-verrekende voorheffingen kunnen onbeperkt worden doorgeschoven naar latere jaren.

9. Drie aanpassingen in de eigenwoningregeling

De eigenwoningregeling wordt op drie onderdelen aangepast per 1 januari 2022. De regeling wordt rechtvaardiger door onbedoelde beperkingen op hypotheekrenteaftrek weg te nemen.

Daarom worden op het gebied van de eigenwoningreserve, de aflossingsstand en de bestaande eigenwoningschuld (dit is een lening voor de eigen woning afgesloten voor 1 januari 2013) aanpassingen gedaan om bepaalde beperkingen weg te nemen.

10. Overdrachtsbelasting bij onvoorziene omstandigheden

Vanaf 1 januari 2021 betaal je als starters onder de 35 jaar eenmalig geen overdrachtsbelasting bij de aankoop van een woning waarin je wilt gaan wonen. Kopers vanaf 35 jaar die de woning zelf gaan bewonen, betalen 2 procent. Kopers die de woning niet zelf gaan bewonen, betalen 8 procent.

Het kabinet regelt nu dat kopers bij onvoorziene omstandigheden na de koop, maar vóór de overdracht via de notaris, niet automatisch het algemene tarief (8 procent) betalen. Daarvoor gelden wel bepaalde voorwaarden.