Wijzigingen tarieven en heffingskortingen - Prinsjesdag 2021

22 september 2021 | Door: Arne de Beer

Meestal draait het kabinet met Prinsjesdag flink aan de knoppen van de tarieven en heffingskortingen inkomstenbelasting. Dit jaar zijn de voorgestelde veranderingen zo klein dat ondernemers en particulieren er weinig van zullen merken.

Hieronder signaleren we een aantal trends:

- Het lage tarief van de eerste schijf in de inkomstenbelasting (box 1) blijft in 2022 vrijwel onveranderd rond de 37 procent (tarief bij < AOW-leeftijd).

- Het hoge tarief inkomstenbelasting blijft ongewijzigd op 49,5 procent. De inkomensgrens van het hoge tarief schuift wel met bijna 1.000 euro omhoog (een voordeel van 125 euro).

- Werkende ouders met jonge kinderen merken een verlaging van bijna 300 euro van de maximale combinatiekorting.

- Het aanmerkelijkbelangtarief (box 2) blijft ongewijzigd op 26,9 procent.

- Voor de vennootschapsbelasting wordt in 2022 de winstschijf waarvoor het lage tarief vennootschapsbelasting van 15 procent geldt, verlengd.

Bekijk hieronder alle tariefswijzigingen.

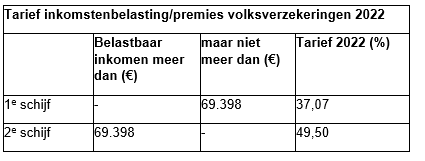

Tarieven box 1 - Inkomen uit werk en woning

Het tarief in de 1e schijf wordt iets verlaagd: van 37,10 procent naar 37,07 procent. Ook wordt de tariefschijf verlengd naar 69.398 euro (68.507 euro in 2021). De tweede tariefschijf blijft gelijk.

Tarief aftrekposten box 1 omlaag

Is jouw inkomen in box 1 in 2022 hoger dan 69.398 euro? Dan zijn belangrijke aftrekposten zoals de eigenwoningrente en de ondernemersaftrek in 2022 maximaal aftrekbaar van jouw inkomen tegen een tarief van 40 procent. In 2021 is dat aftrektarief nog 43 procent. Het aftrektarief wordt in stappen afgebouwd naar het lage tarief van 37,07 procent, dat geldt vanaf 2023.

Opmerking: de afbouw van het maximale aftrektarief is al definitief.

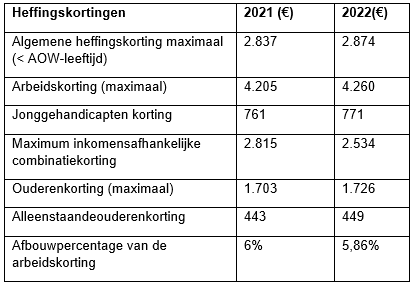

Overzicht gewijzigde heffingskortingen inkomstenbelasting

De algemene heffingskorting is een korting op de te betalen inkomstenbelasting. Deze korting is inkomensafhankelijk. Hoe lager het inkomen, hoe hoger de korting.

- In 2022 wordt de maximale algemene heffingskorting (bij een inkomen van rond de 21.000 euro) iets verhoogd.

- Boven een inkomen rond de 21,000 wordt de algemene heffingskorting afgebouwd.

- Bij een inkomen van rond de 70.000 euro en hoger is er geen recht meer op algemene heffingskorting.

Het afbouwpercentage van de arbeidskorting wordt verlaagd van 6 procent naar 5,86 procent.

Geleidelijke verlaging zelfstandigenaftrek

De zelfstandigenaftrek is een bedrag dat ondernemers in de inkomstenbelasting mogen aftrekken van hun winst, mits ze 1.225 uur (en ten minste de helft van hun arbeidstijd) hebben gewerkt als ondernemer (urencriterium). Met de zelfstandigenaftrek vermindert het bedrag waarover je als ondernemer inkomstenbelasting bent verschuldigd. De maximale zelfstandigenaftrek bedraagt in 2022 6.310 euro (6.670 euro in 2021). Uiteindelijk wordt de zelfstandigenaftrek verlaagd naar 3.240 euro in 2036.

Opmerking: de verlaging van de zelfstandigenaftrek is al definitief.

Tarieven box 2 – Aanmerkelijk belang

Het tarief in box 2 is in 2022 hetzelfde als in 2021: 26,9 procent. Het tarief van 26,9 procent geldt voor voordelen uit aanmerkelijk belang, zoals het uitkeren van dividend aan de aandeelhouder (dga) in privé en de winst bij verkoop van aandelen.

Let op! Overweeg je om in 2021 nog een dividenduitkering te doen? Let dan wel goed op als je gebruik hebt gemaakt van steunmaatregelen in verband met corona. Bij bepaalde maatregelen mag je geen dividend uitkeren.

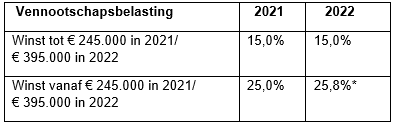

Aanpassing tarieven vennootschapsbelasting

Het toptarief in de vennootschapsbelasting gaat (waarschijnlijk) omhoog van 25 procent naar 25,8 procent om een loonsverhoging in de zorg te bekostigen. De schijf van het lage vpb-tarief van 15 procent wordt verlengd. Het tarief van 25,8 procent gaat in 2022 gelden bij winsten hoger dan 395.000 euro.

*Voorlopig

*Voorlopig

Opmerking: de verlenging van de tariefschijf van 15 procent is al definitief.

Tip! Als de verwachte winst van een fiscale eenheid voor 2022 ruim hoger is dan 395.000 euro, dan kan je met het verbreken van de fiscale eenheid een tariefsvoordeel behalen. Dit komt doordat je dan meerdere keren gebruik kunt maken van het opstaptarief. Hoewel het tariefvoordeel eenvoudig te berekenen lijkt, kan het verbreken van de fiscale eenheid mogelijk onvoorziene nadelen met zich meebrengen die niet tegen het tariefsvoordeel opwegen. Bekijk dus tijdig of dit voor jouw bedrijf aantrekkelijk is.

Het gecombineerde tarief vennootschapsbelasting-inkomstenbelasting is: