Frank IJspeert

Bedrijfskundig adviseur

088-2532356 | fijspeert@alfa.nl

8 mei 2024 | Door: Frank IJspeert

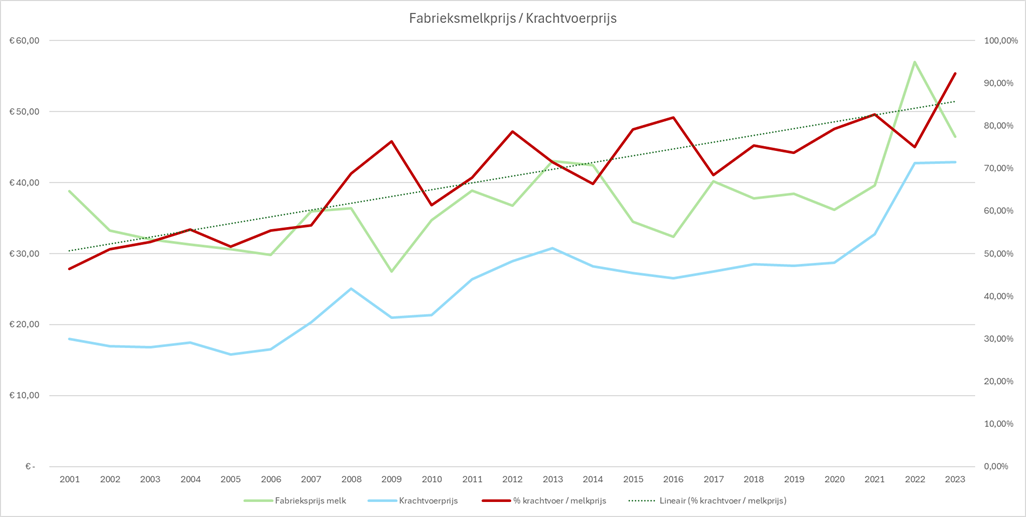

Uit onderzoek is gebleken dat de verhouding tussen de krachtvoerprijs en melkprijs steeds dichter naar elkaar toe kruipt. Waar deze verhouding in 2001 nog onder de 50 procent lag, is dit in 2023 opgelopen naar ruim 90 procent (grafiek 1). Oftewel: de prijs van een kilo krachtvoer is nagenoeg gelijk aan die van een kilo melk. Mede door deze ontwikkeling zien we de liquiditeitsmarge teruglopen van 9,97 euro per 100 kg melk in 2022 naar 1,70 euro per 100 kg melk in 2023. In 2022 werd een hoge melkprijs betaald die in 2023 weer fors daalde. De voerprijs zakte echter niet mee waardoor de verhouding voerprijs/melkprijs dichter naar elkaar toe kruipt. Dit zet de liquiditeit op bedrijfsniveau onder spanning. Juist daarom is het van belang om een set met prestatie-indicatoren, in de vorm van financiële en/of technische kengetallen, te kiezen die bij jou en jouw bedrijf passen. Een krachtig kengetal is het kritiek voersaldo (KVS). In dit artikel een uitleg hoe het KVS in elkaar zit en wat de voor- en nadelen zijn.

Grafiek 1: verhouding krachtvoer/melkprijs

De KMO is nog steeds een veel gebruikt kengetal in de sector. KMO is de kritieke melkopbrengstprijs: de melkprijs waarmee je nog juist in staat bent om al je contante uitgaven te kunnen voldoen. Het verschil tussen de ontvangen melkopbrengst en de KMO is de ‘liquiditeitsmarge’. Het enkel sturen op de KMO kan als nadeel met zich meebrengen dat je teveel stuurt op het reduceren van de kosten. En juist zuinig boeren is niet altijd de beste strategie voor een hoog inkomen. We zien namelijk dat bedrijven met de laagste kosten per kilo melk niet altijd het beste inkomen hebben. Door alleen te sturen op KMO, maak je je afhankelijk van de melkprijs die je ontvangt. En juist de melkprijs is iets waar je geen invloed op hebt.

Het Kritieke Voersaldo is het totaal aan vaste uitgaven (exclusief aankoop voer) minus je overige opbrengsten (exclusief melk). Dit bedrag kun je beschouwen als de totale uitgaven die je moet doen om je bedrijf in stand te houden, privé te leven en aan alle verplichtingen te voldoen. Voor dat bedrag is het vee verzorgd, het land bewerkt en zijn de financieringslasten betaald. Het KVS is vaak redelijk vast en ook behoorlijk goed een jaar vooruit te begroten. De grootste variabelen melk- en voerprijs zijn namelijk géén onderdeel van het KVS.

In onderstaande tabel een rekenvoorbeeld waarin voor hetzelfde bedrijf de KMO en het KVS wordt berekend.

Tabel: rekenvoorbeeld KMO/KVS

Tabel: rekenvoorbeeld KMO/KVS

Anders dan de KMO moet het KVS niet worden omgerekend per kilo melk of per koe. De kracht van dit kengetal zit hem juist in de eenvoud. Het KVS geeft precies aan hoeveel euro je per dag, maand of jaar moet binnenhalen aan voersaldo. Is je behaalde voersaldo hoger dan het KVS dan weet je ook direct hoeveel geld je hebt verdiend in die periode.

Het KVS is een van de vele manieren om te sturen binnen jouw onderneming. Het is van belang dat je een set kengetallen kiest die voor jou werkbaar zijn. De BAS-Rapportage geeft ieder kwartaal financieel inzicht op basis van verschillende kengetallen waaronder het KVS. De bedrijfskundigen van Alfa helpen je graag om tot een geschikte set kengetallen te komen die aansluiten bij jouw voorkeuren en doelen. Neem contact met ons op via het dichtstbijzijnde Alfa kantoor om samen tot een praktische aanpak te komen.

Bedrijfskundig adviseur

Ontvang maandelijks een e-mail met relevant nieuws over jouw branche. Schrijf je nu in.