Geert Veenstra

Relatiemanager

06-51515919 | gveenstra@alfa.nl

4 januari 2024 | Door: Geert Veenstra

De laatste jaren is de rentemarkt fors in beweging gekomen. Tot eind 2021 is het jarenlang erg rustig en stabiel geweest. Wanneer je een stevige financiering hebt, was de lage rente erg comfortabel. Nu de rente fors is gestegen, begint het financieel pijn te doen. De verschillen in korte en lange rentevast periodes zijn momenteel groot en bijzonder, de lange vaste rente is goedkoper dan de korte. Daarnaast is de rentemarkt in beweging, waardoor het belangrijk is dat je inzicht en een visie hebt op dit onderwerp.

Rente is een interessant onderwerp vanwege de ontwikkelingen in de wereld en het effect daarvan op de rentemarkt en -ontwikkeling. Op basis van die ontwikkelingen kun je een visie vormen op de rente en de keuzes die je maakt bij het eindigen van een rentevastperiode of het aantrekken van een nieuwe financiering. In dit proces kan de adviseur van Alfa je goed bijstaan als kritische gesprekspartner.

Inflatie en rente hebben veel met elkaar te maken. Over het algemeen is het zo dat wanneer inflatie stijgt, de rente waarschijnlijk ook zal stijgen, en omgekeerd. Behoud van de koopkracht, het sturen van de economie, behoud van rendement voor beleggers en het wel of niet stimuleren van aantrekken van extra leningen zijn redenen voor aanpassingen in de rente als sturingsmiddel.

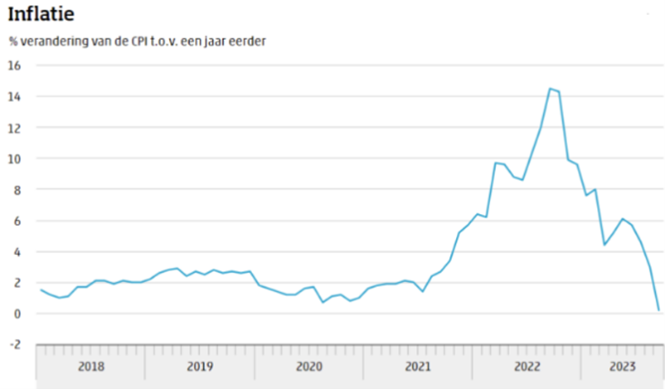

De inflatie is sinds september 2021 fors opgelopen. Dat was in het nieuws goed te volgen en zal niemand onbekend voorkomen. De piek in september 2022 lag op 17,1 procent, maar inmiddels is de inflatie gedaald naar 1,35 procent (dec 2023), wat lager is dan gemiddeld.

Afbeelding 1: Inflatie 2018-2023

De verwachting is dat in 2024 de inflatie gemiddeld op ca. 3 procent uit gaat komen.

Afbeelding 2: Inflatieverwachting 2023-2025

De grafiek van de rente laat over afgelopen periode zien hoe de rente de inflatie volgt. Er zit een “vertraging” in, maar de overeenkomsten zijn groot. Wat in onderstaande grafiek opvalt is dat de vaste rente (5 en 10 jaar vast, resp. groen en rood) eerder reageren op de economie dan de korte rente (3-maands euribor, zwart). Hierin zit de component verwachting voor de vaste rentes, waarbij de korte rente pas reageert wanneer de markt (ECB rente, blauw) ook echt in beweging komt.

Afbeelding 3: Renteverloop

Momenteel hebben we te maken met een omgekeerde rentemarkt. Dit betekent dat de lange vaste rentes goedkoper zijn dan de korte rente. Afhankelijk van de klantopslag ligt de rente voor 10 jaar vast momenteel ca. 1,3-1,4 procent lager dan de 3-maands euribor. Andersom is normaal. De huidige situatie is vaak een signaal voor economische problemen of een aanstaande recessie.

In het voorgaande zagen we dat de ontwikkeling van de vaste rentes altijd voor de korte rentes opgaat. Dat in combinatie met de inflatieontwikkeling van het laatste jaar en de verwachting dat deze komend jaar lager gaat worden dan gemiddeld over 2022 en 2023, mag aangenomen worden dat alle rentes gaan dalen, maar zeker de korte en variabele rentes.

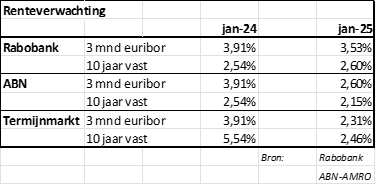

De renteontwikkelingen en -verwachtingen kun je volgen via de rente- en visieberichten van de banken. Ook de verwachting van de termijnmarkt is hierin te volgen. De grootbanken verwachten allemaal een daling van de rentes voor de komende 12 maanden.

Tabel 1: Renteverwachtingen 2024/2025

Wat opvallend is, is dat de verwachtingen voor de variabele rente de laatste weken erg uit elkaar beginnen te lopen waar dat eerder niet het geval was. De Rabobank is erg voorzichtig met de verwachte daling voor de komende 12 maanden. Een daling van 0,38 procent wordt door deze bank verwacht, waar de termijnmarkt en de ABN-AMRO een daling van resp. 1,60 procent en 1,31 procent verwachten. Wie gelijk gaat krijgen, weten we over 12 maanden.

Wanneer we de tendens van de inflatie volgen, zou een forsere correctie op de rente te verwachten zijn dan de Rabobank aangeeft. Na de enorme stijging van zowel inflatie als rente, lijkt na de sterke daling van de inflatie een sterke daling van de rente logisch. Dit is historisch eigenlijk altijd het geval geweest, waarom nu dan niet?

In de toekomst kijken is altijd lastig en zaken voorspellen evenzo. Wel is op basis van resultaten uit het verleden en een portie gezond boerenverstand een visie op de rente te vormen. De oproep is dan ook om na te denken over deze visie. Rente is een onderwerp waar je als ondernemer niet dagelijks mee bezig bent. Maar het is wel een van de grootste kostenposten op een gemiddeld melkveebedrijf met ca. 6 cent per kg melk. Veel ondernemers laten zich bij het maken van een keuze leiden door het tarief op zich, het advies van de accountmanager van de bank of de adviseur van Alfa. Dat is uiteraard prima, maar nog beter is het wanneer je met al deze adviezen een eigen visie vormt waar je de keuze op baseert.

En nu de keuze maken. Hierin zijn enkele zaken van belang om mee te nemen in de afweging.

Een sterke stijging van de rente moet wel opgevangen kunnen worden. Dit lijkt momenteel niet een groot risico, als de rente naar verwachting gaat dalen, maar zal in de toekomst zeker weer voor gaan komen. Ook de eigen gemoedstoestand is belangrijk. Niet iedereen slaapt rustig bij de wetenschap dat de rente elke drie maanden of elk jaar kan veranderen, terwijl anderen altijd goed slapen!

De rentemarkt is een erg interessante markt, die het zeker waard is om in te verdiepen. Alleen al het feit dat de rente op het gemiddelde bedrijf een forse kostenpost is (gemiddeld 6 cent), maakt dat het voldoende aandacht verdiend. Vorm een visie op deze markt, kijk naar inflatie en ontwikkelingen in de wereld die daarop van invloed zijn. Denk na over wat bij je past en kies zelf, zonder je te laten leiden door emotie en een gekleurd advies van een ander. Het sparren over rente is goed, zelf de keuze maken is noodzakelijk!

Sparren over de rente en de ontwikkeling hiervan? Neem gerust contact op met een adviseur van Alfa, met ruim 30 kantoren zijn we overal dichtbij.

Je zit bij Alfa aan tafel met ervaren adviseurs en accountants, die de agrosector als geen ander kennen. We omringen je graag met brede specialistische branchekennis.

Relatiemanager

Als relatiemanager en agrarisch adviseur geniet ik van het ondersteunen van ondernemers. Ik vind het een eer om samen met ondernemers na te denken over zaken zoals toekomststrategie, wat past bij de mens achter de ondernemer en wat is ervoor nodig om dat gerealiseerd te krijgen.

Ontvang maandelijks een e-mail met relevant nieuws over jouw branche. Schrijf je nu in.