Afschrijvingsstop in 2024? Tot wel 17 euro per kalverplaats extra belastingdruk!

5 maart 2024 | Door: Pieter Okken

In Den Haag letten ze goed op de totale belastingopbrengsten. Extra stimulansen en subsidies moeten immers ook betaald worden. Zo kunnen ze sleutelen aan de tarieven maar ook wijzigingen aanbrengen aan de belastinggrondslag. De afschrijvingsbeperking op gebouwen is hiervan een voorbeeld. Per 1 januari 2024 is de bodemwaarderegeling aangescherpt. Wat betekent deze afschrijvingsbeperking op gebouwen voor jou?

Afschrijving op bedrijfsgebouwen

Bedrijfsgebouwen zijn grote investeringen die lang meegaan. Door op een investering in een gebouw af te schrijven, reken je de kosten van de uitgaven toe aan de jaren waarin je het gebouw gebruikt. De economische levensduur en de restwaarde van een gebouw bepaalt de afschrijving die je fiscale winst vermindert. En daarmee uiteraard ook je belastingdruk.

Afschrijvingsbeperking gebouwen

Sinds 1 januari 2007 geldt de afschrijvingsbeperking op gebouwen. Deze regeling betekent dat als de fiscale boekwaarde door afschrijving onder de zogenoemde bodemwaarde komt, de afschrijving op dat gebouw per direct stopt. De bodemwaarde van het gebouw wordt berekend met de door de gemeente vastgestelde WOZ-waarde. Tot en met 2023 gold voor de inkomstenbelasting dat op gebouwen in eigen gebruik tot 50 procent van de WOZ waarde afgeschreven mocht worden. Per 1 januari 2024 is deze bodemwaarderegeling aangescherpt. Voor gebouwen in eigen gebruik mag vanaf 1 januari worden afgeschreven tot 100 procent van de WOZ waarde.

Deze maatregel betekent dat je vanaf 2024 te maken krijgt met de mogelijke afschrijvingsstop op het gebouw. Gevolg is meer winst en hogere belastingdruk.

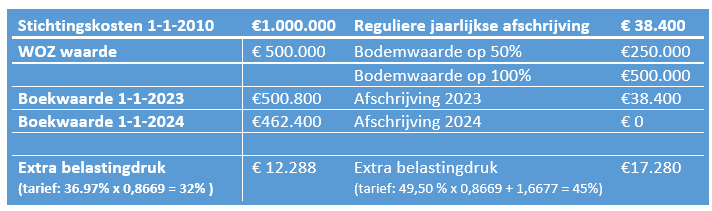

Voorbeeld bedrijf met 1.000 plaatsen

Voorbeeld bedrijf met 1.000 plaatsen

Afschrijvingsbeperking te voorkomen?

Je vraagt je misschien af of je de nadelen van de afschrijvingsbeperking kan verminderen.

Een aantal tips:

- Beoordeel of de WOZ-waarde die de gemeente vaststelt voor bedrijfsgebouw én grond niet te hoog is. Maak in 2024 tijdig bezwaar bij een te hoge WOZ-waarde.

- Niet alles in het gebouw behoort ook ‘fiscaal’ tot het gebouw. Verwijderbare installaties die dienstbaar zijn aan het productieproces mag je afzonderlijk activeren. Je kan hierop afzonderlijk afschrijven, zonder bodemwaarde. Zijn werktuigen en installaties geboekt bij het gebouw, laat deze dan alsnog afzonderlijk vermelden op de activastaat. Let op: de installaties dienstbaar aan het gebouw zelf, horen wel bij het gebouw. Hetzelfde geldt voor aanhorigheden die in gebruik zijn bij het gebouw.

- Beoordeel de mogelijkheid van herwaardering van erf/ondergrond. Met een herwaardering wordt de fiscale boekwaarde verhoogd, zodat er mogelijk weer afschrijvingspotentieel is.

Wanneer krijg je niet met de maatregel te maken?

Je krijgt naar verwachting niet met deze maatregel te maken als je investeert in een duurzaam gebouw (bijvoorbeeld een duurzame stal) waarop je willekeurig mag afschrijven. Voor milieu-investeringen (onder de Vamil) geldt namelijk geen bodemwaarderegeling. Deze maatregel geldt ook nog niet voor jou als je in de periode 2021 tot en met 2023 geïnvesteerd hebt in een bedrijfsgebouw dat je zelf gebruikt. Dan kan je nog drie jaar na het jaar van ingebruikname afschrijven met de overgangsregeling.

Wat betekent de wijziging in bodemwaarderegeling voor jou?

Oefen je als ondernemer je bedrijf uit in een eenmanszaak, vof, maatschap of cv en heb je vastgoed dat je zelf gebruikt? Dan moet je er rekening mee houden dat de afschrijvingsmogelijkheid hierop vanaf 1 januari 2024 wordt beperkt. De liquiditeit uit de afschrijvingen komt niet (meer) beschikbaar. Er is een overgangsregeling voor gebouwen die nog geen drie jaar zijn afgeschreven en er zijn maatregelen mogelijk om het fiscale nadeel te beperken.

Wil je meer weten over dit onderwerp en de gevolgen voor jouw onderneming? Neem dan contact op met je Alfa-adviseur van het dichtstbijzijnde kantoor, die je koppelt aan je lokale specialist in de vleeskalverhouderij. Wil je nu alvast meer informatie over onze dienstverlening voor de vleeskalverhouderij? Lees dan hier verder.