Minder afschrijven op gebouwen in de BV

6 september 2018 | Door: Arne de Beer

Lagere belastingtarieven voor BV’s, dat komt in het Belastingplan 2019. In Den Haag letten ze ondertussen wel op de totale belastingopbrengsten. Het lagere vennootschapsbelastingtarief wordt straks voor een deel betaald met een hogere belastinggrondslag. De afschrijvingsbeperking gebouwen wordt hiervoor bijvoorbeeld aangepast. BV’s met bedrijfsgebouwen in eigen gebruik krijgen vanaf 1-1-2019 veel sneller te maken met de bodemwaarde. Wat betekent deze afschrijvingsbeperking gebouwen voor je BV?

Update april 2019: Inmiddels zijn de gevolgen van de wijzigingen duidelijk geworden. Lees hier het recente artikel Afschrijving gebouwen in de BV – bodem in zicht!

Afschrijving op bedrijfsgebouwen

Bedrijfsgebouwen zijn grote investeringen die lang meegaan. Door op een investering in een gebouw af te schrijven, reken je de kosten van de uitgaven toe aan de jaren waarin je het gebouw gebruikt. De economische levensduur van een gebouw bepaalt de afschrijving op de fiscale winst, de grondslag voor de vennootschapsbelasting. Afhankelijk van het soort gebouw kan de levensduur variëren, bijvoorbeeld dertig jaar voor kantoorgebouwen of veertien jaar voor kassen. Bij afschrijving moet de BV rekening houden met de restwaarde van het gebouw. Alleen het verschil tussen de aanschaffingskosten en de restwaarde kan worden afgeschreven.

Afschrijvingsbeperking gebouwen

Sinds 1 januari 2007 geldt de afschrijvingsbeperking gebouwen. Deze regeling betekent dat als je met de afschrijving onder de zogenoemde bodemwaarde komt, de afschrijving op dat gebouw per direct stopt. De bodemwaarde van het gebouw wordt berekend met de door de gemeente vastgestelde WOZ-waarde. In 2019 is dat de WOZ-waarde op de waardepeildatum 1-1-2018. Beslissend is de WOZ-waarde van het gebouw inclusief de ondergrond.

Onderscheid eigen gebruik of beleggingg

Op dit moment maakt het een groot verschil of je het gebouw als ondernemer zelf gebruikt, of dat een ander het gebouw gebruikt. Een gebouw in eigen gebruik mag in de vennootschapsbelasting op dit moment worden afgeschreven tot 50% van de WOZ-waarde. De bodemwaarde is dus 50% van de WOZ-waarde. Bij een gebouw dat een ander gebruikt (bijvoorbeeld bij verhuur) is de bodemwaarde 100% van de WOZ-waarde.

Belastingplan 2019: bodemwaarde gebouwen in eigen gebruik wordt 100%

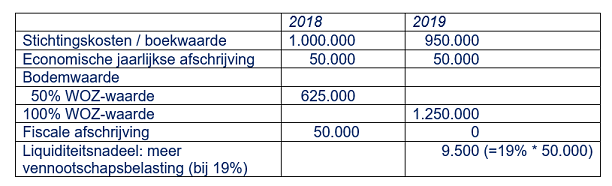

In het Belastingplan 2019 komt als maatregel dat voor alle gebouwen in de vennootschapsbelasting een bodemwaarde van 100% van de WOZ-waarde gaat gelden. Hiermee wordt de bodemwaarde voor gebouwen in eigen gebruik dus ineens veel hoger. Heeft je BV recent geïnvesteerd in een nieuw bedrijfsgebouw waarop nu wordt afgeschreven? Dan betekent de maatregel dat je in 2019 te maken kan krijgen met een plotselinge afschrijvingsstop op het gebouw. Het gevolg hiervan is dat je vanaf 2019 (ondanks de tariefsverlaging) meer vennootschapsbelasting moet betalen. Hiermee moet je vooral rekening houden bij recente nieuwbouw, waarop de BV nu nog afschrijft. Het geldt ook als je nu bezig bent met investeringsplannen in nieuwbouw.

Zie onderstaand voorbeeld. Het betreft hier een BV die in 2018 een nieuw gebouw (met ondergrond van 250.000) in gebruik heeft genomen.

Afschrijvingsbeperking te voorkomen?

De vraag dient zich aan of je de nadelen van de afschrijvingsbeperking enigszins kan voorkomen. Een aantal tips:

- WOZ-waarde. Beoordeel of de WOZ-waarde die de gemeente vaststelt voor bedrijfsgebouw én grond niet te hoog is. Maak in 2019 tijdig bezwaar bij een te hoge WOZ-waarde.

- Werktuigen. Niet alles in het gebouw behoort ook ‘fiscaal’ tot het gebouw. Verwijderbare installaties die dienstbaar zijn aan het productieproces mag de BV afzonderlijk activeren. Je kan hierop afzonderlijk afschrijven, zonder bodemwaarde. Zijn werktuigen en installaties geboekt bij het gebouw, laat deze dan alsnog afzonderlijk vermelden op de activastaat. Let op: de installaties dienstbaar aan het gebouw zelf, horen wel bij het gebouw.

Daarnaast blijft het (onder voorwaarden) mogelijk om voor groot onderhoud van het gebouw een onderhoudsvoorziening vormen. De toevoegingen aan de voorziening verminderen de winst.

Wanneer krijg je niet met de maatregel te maken?

Je krijgt naar verwachting niet met deze maatregel te maken als je investeert in een duurzaam gebouw (bijvoorbeeld een groenlabelkas of een duurzame stal) waarop je willekeurig mag afschrijven. Voor Vamil-investeringen geldt namelijk de bodemwaarderegeling niet.

Daarnaast is de maatregel alleen aangekondigd voor BV’s. Ondernemers in de inkomstenbelasting (eenmanszaken, VOF’s) krijgen niet met de hogere bodemwaarde te maken.

Wat betekent de afschrijvingsbeperking gebouwen voor mijn BV?

Oefen je als ondernemer het bedrijf uit in een BV en heb je vastgoed dat je zelf gebruikt? Dan moet je er rekening mee houden dat de afschrijvingsmogelijkheid hierop voor de vennootschapsbelasting vanaf 1 januari 2019 wordt beperkt. De liquiditeit uit de afschrijvingen komt niet (meer) beschikbaar. Er zijn maatregelen mogelijk om het fiscale nadeel te beperken. Neem contact op met je adviseur om de gevolgen voor je onderneming te laten bepalen.

Lees over de in 2019 doorgevoerde wijzigingen

Bekijk onze verwachtingen en artikelen over Prinsjesdag op de speciale Prinsjesdag pagina.