Afschrijving gebouwen in de BV – bodem in zicht!

23 april 2019 | Door: Arne de Beer

Ben je ondernemer in de BV? Dan heeft jouw BV sinds begin dit jaar te maken met een fiscale afschrijvingsbeperking op gebouwen die in het eigen bedrijf worden gebruikt. Zo’n fiscale wijziging roept vragen op. Geldt de hogere bodemwaarde voor gebouwen ook voor mijn BV en zijn er ook uitzonderingen? Waar kan ik op letten als ik de fiscale pijn wil verzachten?

De tarieven voor de vennootschapsbelasting gaan omlaag. De rekening wordt vanaf 2019 betaald met een afschrijvingsbeperking op gebouwen die in het eigen bedrijf worden gebruikt.

Afschrijving op bedrijfsgebouwen

Bedrijfsgebouwen zijn grote investeringen die lang meegaan. Door erop af te schrijven, reken je de investeringsuitgaven toe aan de jaren waarin je het gebouw gebruikt. De economische levensduur van een gebouw bepaalt de afschrijving op de fiscale winst. Daarnaast moet bij afschrijving rekening worden gehouden met de verwachte restwaarde (wat gebouw en grond opbrengen aan het einde van de levensduur).

Bodemwaarderegeling

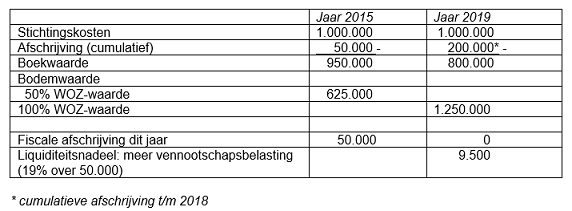

De afschrijvingen op het bedrijfsgebouw stoppen tijdens de levensduur als een bepaalde boekwaarde wordt bereikt. Dit staat bekend als de fiscale bodemwaarderegeling. Investeringen in een gebouw mogen fiscaal niet verder worden afgeschreven dan tot de bodemwaarde. De bodemwaarde is tot en met 2018 voor gebouwen die de BV zelf gebruikt gelijk aan 50% van de WOZ-waarde. Hierdoor was jaarlijkse afschrijving mogelijk totdat zo’n 50% van de verkoopwaarde van het bedrijfsgebouw (met ondergrond) was bereikt.

Bodemwaarde: 100% van de WOZ-waarde

De bodemwaarde voor gebouwen in eigen gebruik is vanaf 2019 veel hoger: 100% van de WOZ-waarde. In de praktijk stopt hierdoor de afschrijving op bedrijfsgebouwen in de BV. Er is dan meer vennootschapsbelasting verschuldigd.

Voorbeeld: deze BV heeft in 2015 een nieuw bedrijfsgebouw (met ondergrond: 250.000) in gebruik genomen.

Let op: voor gebouwen die de BV verhuurt gold al een bodemwaarde van 100% van de WOZ-waarde. Daarvoor verandert dus niets.

Wat zijn belangrijke uitzonderingen?

- Duurzame gebouwen.

Op 75% van de investeringen in een duurzaam gebouw (Groen Label Kas of MDV-stal), kan de BV willekeurig afschrijven. De bodemwaarderegeling geldt niet voor milieuinvesteringen. Let op: milieuinvesteringen in de periode 2007-2008 vallen niet onder deze uitzondering! - Ondernemers in de inkomstenbelasting (vennootschap onder firma, eenmanszaak).

Voor hen blijft voor een bedrijfsgebouw in eigen gebruik 50% van de WOZ-waarde gelden. - Overgangsregeling.

Heeft de BV in de periode 2016 t/m 2019 geïnvesteerd in een gebouw? Dan kan de BV nog afschrijven met de overgangsregeling, zie hierna.

Overgangsregeling nieuwe gebouwen in eigen gebruik

Mogelijk heeft jouw BV nog iets aan de overgangsregeling. Na het jaar van ingebruikname mag nog drie jaren worden afschrijven tot aan de (lage) bodemwaarde van 50% van de WOZ-waarde. Pas daarna geldt de bodemwaarde van 100% (en zal de afschrijving vrijwel zeker stoppen).

De eerste afschrijving moet vóór 1-1-2019 zijn geweest. Neemt de BV een bedrijfsgebouw in 2019 voor het eerst in gebruik, dan valt het gebouw direct onder de ‘nieuwe’ bodemwaarderegeling.

Waar kun je op letten?

- Is de WOZ-waarde niet te hoog?

Beoordeel of de WOZ-waarde die de gemeente vaststelt voor bedrijfsgebouw én grond omlaag kan. Tijdig bezwaar tegen een te hoge WOZ-waarde is verstandig. - Werktuigen buiten het gebouw houden.

Niet alles in het gebouw behoort ook ‘fiscaal’ tot het gebouw. Installaties die bedoeld zijn voor het productieproces en die verwijderbaar zijn mag jouw BV apart afschrijven. - Onderhoudsvoorziening vormen.

Het blijft mogelijk om voor groot onderhoud een voorziening op te nemen. De toevoegingen aan de voorziening verlagen de winst van jouw B.V. - Afwaarderingen bedrijfsgebouw naar lagere bedrijfswaarde.

In bijzondere gevallen kunnen jouw incourante gebouwen worden afgewaardeerd.

Conclusie

Heeft jouw B.V. bedrijfsgebouwen in eigen gebruik? De fiscale afschrijving op gebouwen is vanaf 2019 voorbij, je betaalt meer vennootschapsbelasting. Voor gebouwen die in gebruik zijn genomen van 2016 tot en met 2018 geldt een gewenningsperiode. Investeringen in duurzame kassen en stallen ontspringen de dans.