Geert Veenstra

Relatiemanager

06-51515919 | gveenstra@alfa.nl

1 november 2023 | Door: Geert Veenstra

Het is onrustig in de melkveehouderij. Naast de sterk fluctuerende melkprijs spelen zaken als natuur, de stikstofcrisis, een gevallen kabinet en naderende nieuwe verkiezingen. Maar denk ook aan emissiearme vloeren die niet emissiearm (b)lijken te zijn, ter discussie gestelde vergunningen en stijgende rente-, arbeids- en voerkosten. Tal van zaken en onderwerpen die melkveehouders bezighouden, maar die hen eigenlijk ook afhouden van waar het werkelijk om draait als ondernemer: zorgen voor een goed inkomen uit het runnen van hun melkveebedrijf. Klimaat, natuur en verlaging van de stikstofuitstoot zijn ‘randzaken’ die een steeds prominentere rol krijgen en ten koste gaan van het primaire doel van de landbouw: kwalitatief hoogwaardig en veilig voedsel produceren.

Allemaal lastige zaken, maar we hebben ermee te maken en moeten ermee zien te om te gaan; of we willen of niet. Waar we op korte termijn last van hebben, is de afbouw van derogatie en de extra afzetkosten van mest. Of krimp daarvoor de oplossing is, heb ik me altijd afgevraagd. Er moet namelijk wel voldoende omzet en kasstroom zijn om alle vaste lasten te kunnen dragen. Ik kom echter tot een verassende conclusie, die ik in dit artikel graag deel.

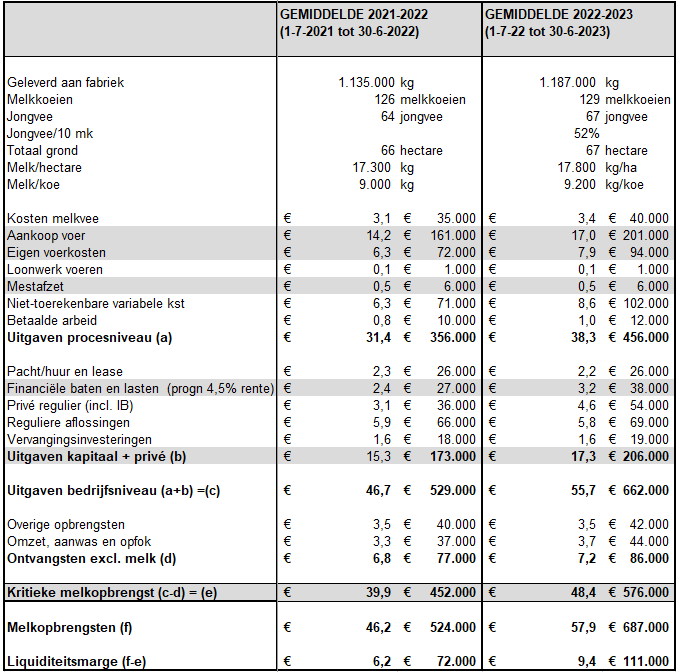

De cijfers van de periode 1 juli 2022 tot 30 juni 2023 zijn bekend en laten een geweldig resultaat zien (zie tabel 1). De melkprijs heeft met een recordopbrengst van gemiddeld bijna 58 cent gezorgd voor een uitmuntend resultaat en een uitermate goede sfeer in de sector. Het was vorig jaar echt genieten en rond de kerstdagen, met een piek in de melkprijs van bijna 65 cent, groeiden de bomen tot in de hemel!

Dat we weer vlot met beide benen op de grond staan, is ook helder. De basismelkprijzen liggen nu rond de 41 cent, ruim 20 cent lager – en dat in 10 maanden tijd. Ongekend! Op zich zou dat nog niet zo erg zijn als de kostprijs ook weer was gedaald, maar die is in 2022 gestegen naar 41 cent en ligt daar eigenlijk nog steeds. Netjes in balans zou je verwachten, maar er ligt of komt bij velen nog een aanslag inkomstenbelasting. Bovendien zijn ook dit jaar, net als altijd, de verschillen in kostprijs groot. De verschillen in melkprijs tussen bedrijven zijn veel kleiner.

Tabel 1: Resultaten 2022-2023

Tabel 1: Resultaten 2022-2023

Door de dure periode van het jaar (kosten voor teelt en oogst) in combinatie met de dalende melkprijs, de IB-aanslag én de afvoerkosten van mest, lopen de eerste bedrijven al vast op de rekening. Dat is een zorgelijk beeld. Er is niet overal een buffer opgebouwd met de hoge melkprijs van 2022. Deze buffer was her en der nodig om achterstalligheden weg te werken in crediteuren, onderhoud en vervangingsinvesteringen. Op plekken is men druk bezig met het beperken van de IB-aanslag, door voorzieningen op te nemen of door (groot) onderhoud te plegen.

Wanneer er grote achterstanden waren en de lopende rekening diep in het rood stond, was de melkprijs van 2022 maar net genoeg om ‘even bij te komen’. De hoge kostprijs van dit moment geeft dan al snel weer krapte op de rekening. Bovendien gaat niet iedereen beheerst om met overtollige liquide middelen; de een geeft het geld gemakkelijker uit dan de ander.

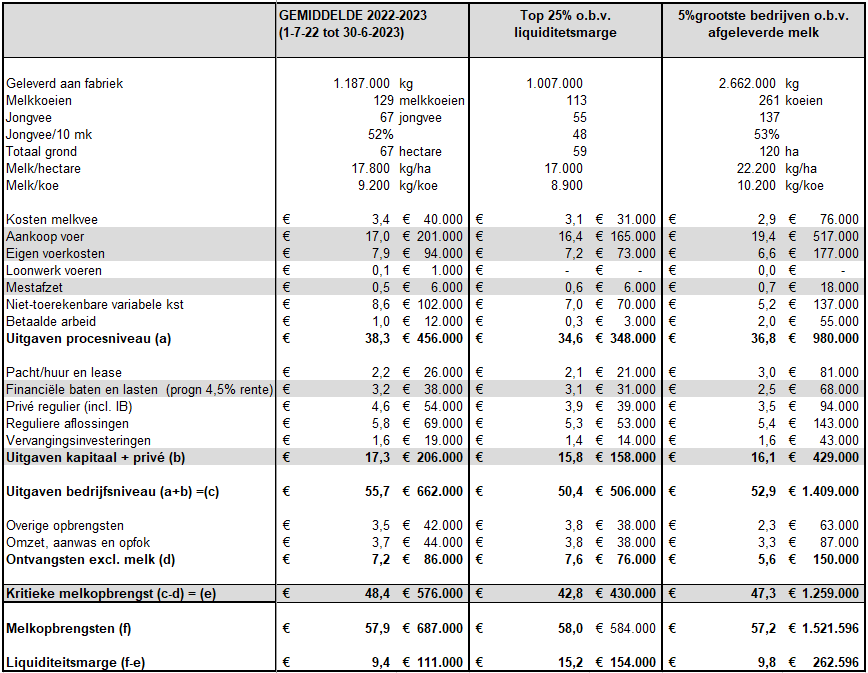

Net als in voorgaande jaren zijn de onderlinge verschillen ook dit jaar enorm. We schreven daar enkele jaren geleden ook over in het artikel over de Ferrari per jaar. Dat dit nog niet is veranderd, maakt tabel 2 duidelijk. Wat ook helder werd bij de hoge melkprijs vorig jaar is dat ‘massa = kassa’ nog steeds geldt. De bedrijven met de hoogste melkleveranties maakten een marge die ruim 2x boven het gemiddelde ligt, ondanks het feit dat de liquiditeitsmarge per kg melk maar gemiddeld is. In absolute zin loont het dus wel om veel liters te leveren wanneer het goed gaat.

De top 25 procent qua marges scoorde wederom erg goed op ‘uitgaven procesniveau’. In deze operationele uitgaven is het verschil 3,7 cent ten opzichte van het gemiddelde. Op de niet-toegerekende variabele kosten (kosten onroerende zaken, algemene kosten, energie, onderhoud melkinstallatie, etc.) zit er 1,5 cent tussen. Privé wordt er ook een substantieel lager bedrag uitgegeven. De top 25 procent is gewoon zuiniger!

De bedrijven met de (5 procent) grootste melkleverantie verliezen het in de kostprijs op de voerkosten (ze zijn ook intensiever dan de gemiddelde groep) en op de kosten voor pacht/huur/lease. Ook de overige opbrengsten liggen 1,2 cent lager dan gemiddeld door minder beheersvergoedingen. Deze hogere kosten compenseren de bedrijven met lagere veekosten en vooral lagere eigen voerkosten. Groot zijn is zeker geen groot voordeel, behalve in erg goede tijden. Ook hier geldt: ondernemerschap maakt meer verschil dan de geproduceerde hoeveelheid melk!

Tabel 2: Verschillen in liquiditeitsmarge tussen bedrijven - klik op de tabel voor een grotere weergave

Tabel 2: Verschillen in liquiditeitsmarge tussen bedrijven - klik op de tabel voor een grotere weergave

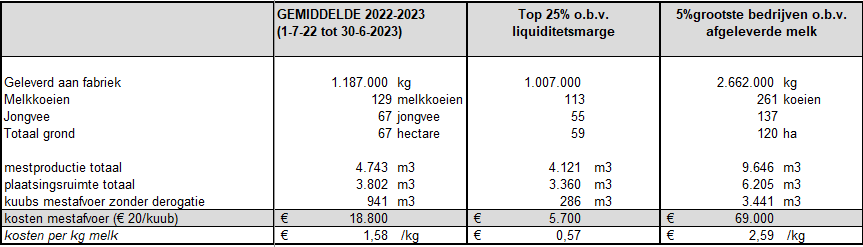

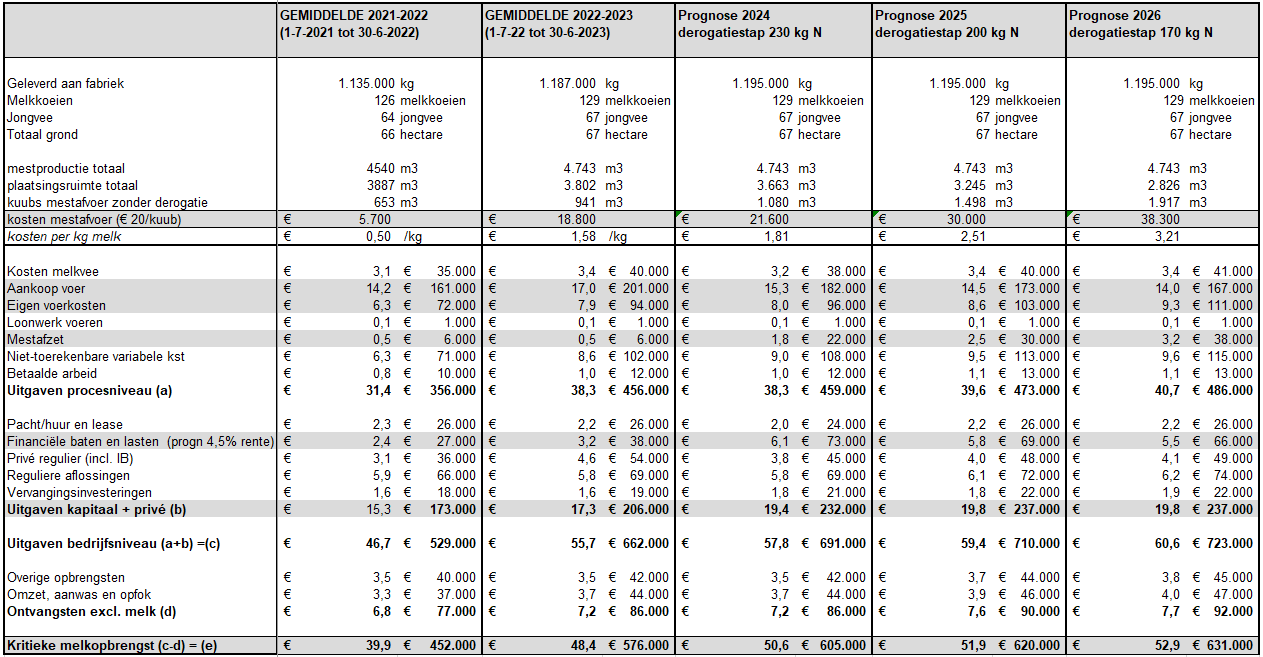

Het jaar 2023 is het eerste jaar waarin we een stapje terug moeten zetten in de mestplaatsingsruimte. De teruggang van 250/230 kg in 2022 stikstof/hectare naar 240/220 kg in 2023 (afhankelijk van de locatie), in combinatie met de introductie van bufferstroken in het nieuwe GLB, maakt dat er meer mest moet worden afgezet. In de cijfers zien we dit nog niet terug ten opzichte van een jaar eerder (zie tabel 3). In beide jaren is er voor 0,5 cent/kg aan mest afgevoerd. Er had veel meer afgevoerd moeten worden o.b.v. de mestproductie en plaatsingsruimte. Op dit punt zit het venijn in de staart van het jaar. Stijgende afvoerprijzen, áls de mest al wordt opgehaald, geven zorgen over de mestmarkt.

Er zal dit jaar mest in de opslag blijven zitten, die afgevoerd had moeten worden en dus in de voorraad belandt. Die komt volgend jaar op de markt. Daar komt de extra mest door verdere afbouw van de derogatie van volgend jaar bij. Momenteel horen we prijzen van 30 euro of meer/kuub. De gemiddelde melkveehouder had afgelopen jaar 941 kuub moeten afzetten. Begin dit jaar lagen de afvoerprijzen op een nog relatief laag niveau. Bij een prijs van (stel) 20 euro/kuub is dat 18.800 euro. De top 25 procent had iets minder mest af te zetten, 286 kuub, waar de grote ondernemingen 3.441 kuub afgezet moesten zien te krijgen; een kostenpost van 69.000 euro. Per kg melk hebben de grote bedrijven de grootste uitdaging, omdat ze intensiever zijn: 2,59 cent/kg melk, waar het gemiddelde bedrijf op 1,58 cent uitkomt.

Tabel 3: Kosten mestafvoer 2022-2023 - klik op de tabel voor een grotere weergave

Tabel 3: Kosten mestafvoer 2022-2023 - klik op de tabel voor een grotere weergave

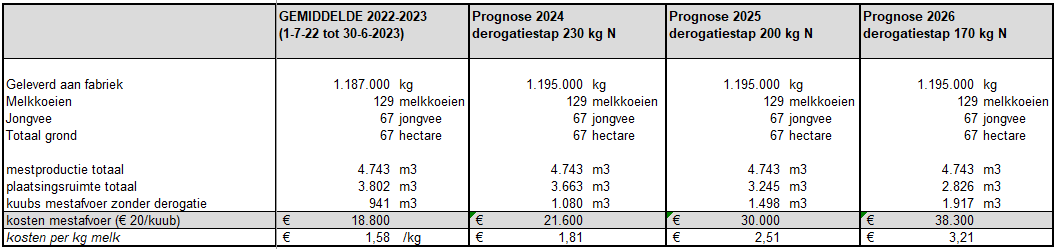

De vraag is natuurlijk: wat wordt het effect van afschaffing van derogatie de komende jaren op de melkveehouderij? In 2022 mocht er nog 250/230 kg stikstof worden geplaatst per hectare. Dat is bij ca. 4kg N/kuub 62/57 kuub/hectare grasland (zie tabel 4). In stappen gaat de plaatsingsruimte op grasland terug naar 170 kg in 2026. Dit is 42 kuub bij 4kg N/kuub. Dit betekent dat er ca. 20 kuub mest/ha gras minder geplaatst mag worden in 2026 t.o.v. in 2022. Bij een prijs van (stel) 20 euro/kuub is dat 400 euro/hectare. De gemiddelde ondernemer heeft 55 hectare grasland, wat een éxtra kostenpost betekent van 20.000 euro.

Groter risico dan de prijs per ton is momenteel de onzekerheid of de mest überhaupt wel wordt opgehaald!

Tabel 4: Mestafzetkosten door afschaffing derogatie (€ 20/kuub)- klik op de tabel voor een grotere weergave

Tabel 4: Mestafzetkosten door afschaffing derogatie (€ 20/kuub)- klik op de tabel voor een grotere weergave

Als afschaffing van de derogatie en de afzetkosten van mest de enige zaken waren die veranderden, was het nog wel te overzien. Maar ook de rente fors is gestegen en de melkprijs is gedaald. Dit, in combinatie met het feit dat de andere kosten niet of slechts matig dalen, zorgt ervoor dat de kritieke melkprijs de komende jaren fors gaat stijgen. De rentestijging zal geleidelijk voelbaar worden bij het vrijvallen van vaste afspraken. Op bedrijven waar een groot deel variabel gefinancierd is, doet dit al pijn. In onderstaande tabel wordt pijnlijk duidelijk wat de effecten zijn van het verlies van derogatie en een stijgende rente (gemiddelde rekenrente 4,5 procent aangehouden), een inflatie van 5 procent voor dit jaar en volgend jaar 2 procent. Privé daalt na 2023, doordat de IB-aanslagen zullen dalen.

Tabel 5: Kritieke melkopbrengst en verlies van derogatie - klik op de tabel voor een grotere weergave

Tabel 5: Kritieke melkopbrengst en verlies van derogatie - klik op de tabel voor een grotere weergave

Zoals de kop van dit artikel al aangeeft, gaat het verlies van derogatie in combinatie met de gestegen rente en andere kosten pijn doen voor de melkveehouderij. De melkprijs zal, na afschaffing van derogatie, voor de gemiddelde ondernemer de komende jaren boven de 52,9 cent moeten komen te liggen, om alle rekeningen nog te kunnen blijven betalen (zie tabel 5). Voor de mensen die in de top 25% scoren, ligt deze 5,5 cent lager; op 47,5 cent. De (5 procent) grootste bedrijven hebben een kritieke melkprijs van 51,9 cent.

Deze kritieke melkprijs is erg fors, gezien het verleden. Voor het lopende jaar gaan we die melkprijs naar verwachting niet halen. Nu ligt de kritieke melkprijs – door de tussenstappen in afbouw van de derogatie – dit jaar op ca. 50,6 cent, wat ook al (te) fors is. Voor 2024 zijn de gestegen rente en de inflatie de grootste oorzaak van de gestegen kritieke melkprijs. Voor wie nog mest uit het voorgaande jaar moet gaan afvoeren, zal de kritieke melkprijs nog hoger liggen. De mestafzetkosten blijven stijgen bij deze uitgangspunten.

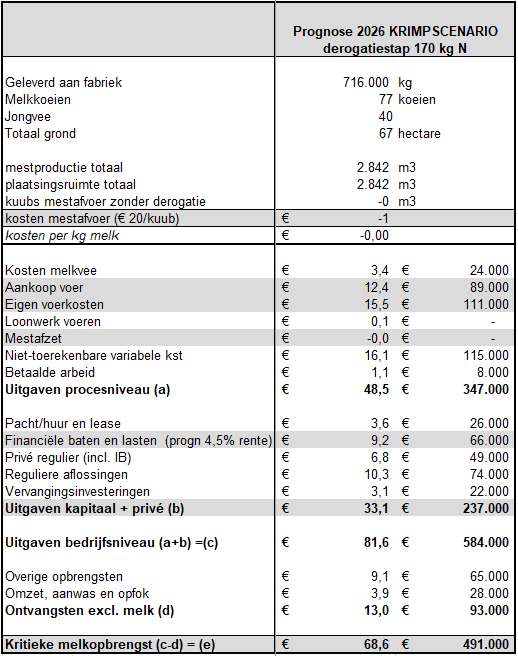

Wat beleidsmakers graag willen zien, is een krimp van de sector en een extensivering van bedrijven. Hier wordt beleid op gemaakt en door de grootste financier zelfs financieringsbeleid op afgestemd, met rentekortingen (tot 0,7 procent) in hun transitiebeleid. Dit lijkt nodig te zijn om dat te bewerkstelligen. Een rekensom leert echter dat krimp van de veestapel (= minder omzet) niet gunstig uitwerkt op de kasstroom. Wanneer er wordt gezocht naar een evenwicht, waarbij er na afschaffing van derogatie géén mest hoeft te worden afgezet, betekent dit voor de gemiddelde melkveehouder 77 koeien gehouden kunnen worden (52 koeien minder, betekend ook ruim 479.000 kg melk per bedrijf minder) (zie tabel 6). Er wordt dan nog ca. 10.700 kg melk/hectare geproduceerd (nu gemiddeld ca. 18.000 kg). De variabele kosten dalen hierbij mee, maar de vaste kosten niet. Zoals te lezen in deze tabel, stijgt de kritieke melkprijs naar 68,6 cent, waarmee dit de slechtste oplossing lijkt die er is.

Tabel 6: Kritieke melkopbrengst krimpscenario bij verlies van derogatie - klik op de tabel voor een grotere weergave

Tabel 6: Kritieke melkopbrengst krimpscenario bij verlies van derogatie - klik op de tabel voor een grotere weergave

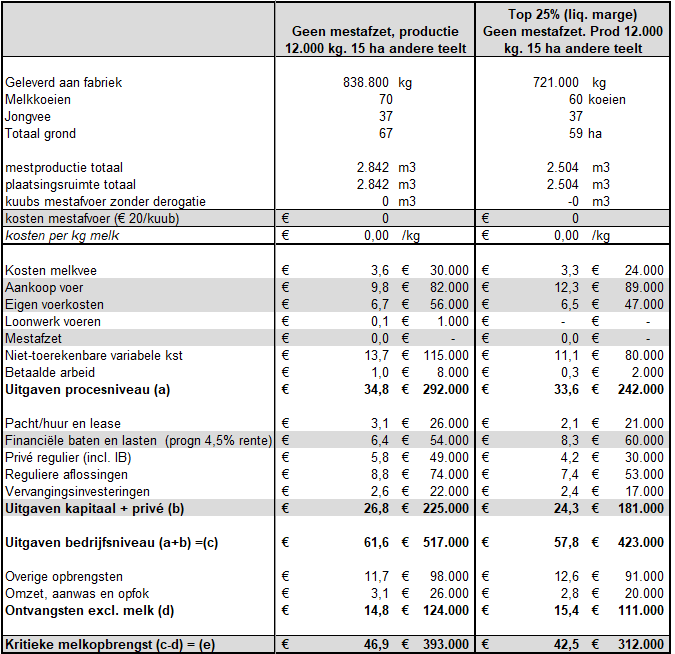

Toch zal krimp een deel van de oplossing blijken te zijn. Maar alleen als het goed gebeurt. De forse daling van de omzet in bovenstaande berekening is de oorzaak van de forse kritieke melkprijs. Wanneer we de situatie doorrekenen met de kleinere veestapel, waarbij we de overgebleven koeien dusdanig goed kunnen managen dat de productie fors stijgt, ziet het plaatje er ineens heel anders uit. Dan blijkt een krimp naar geen mestafzet ineens de meest gunstige (of minst slechte) uitkomst te geven. De basisuitgangspunten zijn gelijk gelaten.

Voorwaarde voor deze productie is dat de ruwvoerkwaliteit van zeer goede kwaliteit is. Een deel van het areaal zal moeten worden ingezet voor de optimale ruwvoerproductie. De rest van de hectares kan worden ingezet voor het behalen van maximale premies en alternatieve gewassen (akkerbouw of verbouw van eigen krachtvoerachtigen, zoals bieten of tarwe), die ook een goed saldo opleveren. Wat blijkt? Naar een evenwicht zonder mestafzet toe bewegen, geeft dan de laagste kritieke melkprijs. Ten opzichte van de huidige omvang en veestapels scheelt dit 2,7 cent kritieke melkprijs ten opzichte van de kritieke melkprijs/ontvangsten van het gemiddelde bedrijf.

Wanneer er één groep is waarvan we verwachten dat die in staat zou moeten zijn om dit waar te maken, zou het de huidige top 25 procent moeten zijn. Zij hebben laten zien het beste om te kunnen gaan met de omstandigheden en dat ze hier maximale resultaten mee kunnen behalen. Wanneer we die groep doorrekenen met geen mestafzet (60 koeien), blijken de onderlinge verschillen nog groter te worden (zie tabel 7). De top 25 procent realiseert (zoals te lezen in de tabel) dan een kritieke melkprijs van 42,5 cent; maar liefst 4,4 cent lager dan gemiddeld. Wie tot de groep blijvers gaat behoren is daarmee volstrekt helder. De grootste zorgen zitten daarmee bij de groep die beneden het gemiddelde presteert.

Tabel 7: Kritieke melkopbrengst Krimpscenario zonder mestafzet - klik op de tabel voor een grotere weergave

Tabel 7: Kritieke melkopbrengst Krimpscenario zonder mestafzet - klik op de tabel voor een grotere weergave

Nu is ‘van achter het bureau’ adviseren dat de productie naar 12.000/koe moet gemakkelijker dan het in de praktijk waarmaken. Maar dit is wel de richting om in te denken, zo blijkt. Het optimaliseren van alle factoren behoort dus nóg meer prioriteit te krijgen. Jongvee-opfok, diergezondheid en -welzijn, grasland- en ruwvoermanagement móeten gewoon goed zijn. Maximaal vers gras op stal voeren is daarvoor de beste manier, bleek al uit het stuk over ‘de Ferrari per jaar’. 3x daags melken kan daarbij zomaar een voorwaarde worden, zo kan ik mij voorstellen. In de melkstal of met een robot is dan om het even, afhankelijk van hoe gemakkelijk de arbeid te organiseren is. Degenen die het vervolgens kunnen presteren om meer dan deze 12.000 liter te produceren (zonder dat de kosten uit de bocht schieten), zullen in de top 25 procent van de toekomst staan. Uiteindelijk komt het erop neer dat de hoogste melkproductie per kg N-plaatsingsruimte een goede voorspellende factor zal zijn.

Dit is gevaarlijk terrein; een uitspraak doen over de te verwachten melkprijs. Niemand die het weet, ik ook niet , en alles kan tegenwoordig tegen je gebruikt worden. Toch waag ik me eraan, omdat een visie, ook op dit onderdeel, noodzakelijk is voor de visie op de toekomst van de sector.

In 2023 zagen we een forse stijging van de melkprijs door onbalans in de vraag en het aanbod. Door droogte in Europa, extreme weersomstandigheden in Nieuw-Zeeland, afschalen in de VS door de lage melkprijs van 2021 waardoor er te weinig vee was, werd de aanbodkant beperkt. De vraag naar zuivel was er wel en die lijkt mij er ook te blijven. We zien dat de bevolking groeit; in Europa en wereldwijd. De vraagkant lijkt hiermee verzekerd van een stijgende vraag naar voedsel en dus ook naar zuivel.

Het aanbod van melk zal in mijn beleving gaan dalen. De klimaatverandering zorgt voor droogteproblemen in Zuid-Europa, waardoor er onvoldoende voedergewassen kunnen worden geteeld. Nieuw-Zeeland zit, als eiland, vol en is jaarlijks voor de melkproductie toch erg afhankelijk van de weersomstandigheden die flink kunnen wisselen. Bovendien stijgen ook daar de (milieu- en klimaat)kosten stevig. Geen stabiele aanvoer dus. Daarnaast is de kostprijs van een liter melk daar (door klimaatwetgeving) ook gestegen in de afgelopen jaren.

In Europa blijft momenteel vooral vanuit Frankrijk het aanbod fors achter door opwarming en droogte. Hier voelen we ‘de oprukkende Sahara’. Alles overziend kom je dan tot de conclusie dat de zuivelsector de komende jaren in onbalans gaat raken. Dit zal niet meteen komend jaar effect hebben op de melkprijs, maar voor de middellange en langere termijn ben ik positief over de zuivelmarkt en de melkprijzen. Ik geloof heilig in de markt, waar vraag en aanbod de prijs bepalen. Wanneer de wereldbevolking blijft groeien – en dat doet ze – dan kunnen we als agrarische sector al die monden niet voeden, zeker niet met de huidige wet- en regelgeving. Mijn inschatting is dan ook dat de onbalans in deze markt zal zorgen voor een stevige prijsstijging. We hebben nu een melkprijs van bijna 65 cent mogen ervaren in 2022, wie zegt dat we dit niet weer gaan ervaren, of zelfs een nog hogere melkprijs bereiken…

De kunst zal nu worden om te kunnen schakelen. Zoals blijkt moet de melkprijs omhoog om de gestegen kostprijs op te vangen. Het bleek afgelopen jaar, bij een melkprijs die boven de kostprijs ligt, dat veel melk maken lonend is. Bij een te lage melkprijs niet of minder. De kunst wordt dan ook, meer dan in het verleden, om te kunnen variëren met de productie. Dat kan met de productie per koe, maar het draait om de productie op het bedrijf. Bij een hoge melkprijs snel meer melk produceren door hogere productie per koe, of door meer koeien (wel blijven rekenen aan de kosten voor mest, voer en het moet in de stal en bij de vergunning passen), kan een forse plus aan de kasstroom en marge geven. Bij een lagere melkprijs afschalen kan de kosten of het verlies beperken. Wie dat het beste in de vingers kan krijgen heeft het beste perspectief.

Is hiermee de toekomst van de sector veiliggesteld? Ik denk het wel. Is hiermee de toekomst van iedere melkveehouder veilig? Nee! De komende jaren zullen naar mijn inschatting turbulent worden. Een daling van het aantal melkveehouders van 30-50 procent is niet ondenkbaar en lijkt een realistisch scenario voor de melkveehouderij als sector. Door de gestegen kosten en de huidige lagere melkprijs hebben veel ondernemers het financieel al moeilijk. We zien daarnaast dat agrarische banken in Nederland erg terughoudend zijn in het financieren van plannen. Sterker nog, bij een substantieel aantal ondernemers zetten ze de druk er fors op om de hele financiering af te lossen. Dit geeft een erg grote mentale druk bij deze ondernemers. Ook de politieke onzekerheid en de druk die wordt ervaren door de media – die niet positief lijken te kunnen praten over de top-agrarische ondernemers die we in Nederland hebben – heeft zijn mentale weerslag op ondernemers en hun gezin. Piekbelasters nabij natuurgebieden zien hun bedrijf op slot gezet worden en zien daarmee de toekomst in rook opgaan. Het gevolg van dit alles is onder andere dat opvolgers afhaken en dat sommige ondernemers het zat zijn. “Het is niet leuk meer om melkveehouder te zijn” horen we steeds vaker onderweg. Wij ervaren als adviesbedrijf dan ook veel weerstand tegen het hele beleid. Een groter aantal ondernemers denkt na over stoppen of wordt daartoe gedwongen. De verschillen in financiële resultaten dragen hier ook stevig aan bij. Ondanks het feit dat 2022 een superjaar was, is de financiële krapte hier en daar tekenend. Dat brengt met zich mee dat iedereen die beneden gemiddelde resultaten realiseert, het ontzettend zwaar gaat krijgen de komende jaren. Het kan maar zo zijn dat de sector fors zal uitdunnen door een groot aantal stoppers.

Wanneer je als ondernemer moet stoppen, is dat verschrikkelijk. Zeker wanneer het geen vrijwillige keuze is. Voor de sector als geheel betekent het wel een nieuw evenwicht zoeken in de verschillende markten. De stoppers creëren ook de ruimte die de blijvers nodig hebben naar de toekomst toe. De mestmarkt zal erdoor afkoelen, maar dit geldt ook ten aanzien van de hoeveel geproduceerde melk. Wanneer dit gebeurt, zal de markt (lees: vraag en aanbod) zijn werk gaan doen en zorgen voor een melkprijs die op een niveau komt te liggen boven het niveau van de kritieke melkprijs. De melkprijs gaat weer stijgen tot boven de kostprijs, maar we moeten de komende 5 jaar zien te overleven, is mijn stelling. ‘De kop d’r voor houden’, zorgen voor een scherpe en lage kostprijs en een hoge productie, waarbij de fysieke ruimte voor mestafzet georganiseerd wordt, of een balans waarin je zonder mestafzet toe kunt. Dat lijken deels de succesfactoren voor de toekomst. De focus op de kostprijs is van alle tijden, wat dat betreft is er niks veranderd. De laatste tijd wordt er echter wel veel meer gevraagd van de mentale veerkracht van de ondernemer en van zijn of haar vakmanschap.

Een gezonde melkveehouderij is in mijn beleving niet afhankelijk van de focus op duurzaamheid en klimaat, maar vooral van de focus op de kostprijs en goede resultaten met duurzaamheid, klimaat en milieuruimte als kaders waarbinnen het moet gebeuren. Net als de kunstmestregels vanaf de jaren ’80, het melkquotum, het feit dat we kalveren 14 dagen aan moeten houden. Maar ook dat we niet meer ongeremd antibiotica kunnen gebruiken. Duurzaamheid gaat de sector dus niet de kop kosten, maar wel zorgen voor een hernieuwd bewustzijn van kosten en herijking van de strategie. Er moet geschakeld gaan worden binnen de nieuwe kaders en nieuwe kostenniveaus waar de melkveehouderij tegenwoordig mee te maken heeft. Niet iedere ondernemer zal dat kunnen of willen. Het niveau van vakmanschap en ondernemerschap is echter dusdanig hoog en goed dat we een gezonde sector over gaan houden. Laat vervolgens vraag en aanbod de melkprijs naar hogere niveaus brengen, waarbij de fiscale druk dé uitdaging van de toekomst gaat worden. Ik wens jullie veel wijsheid, bovengemiddelde resultaten en een dito melkprijs toe, maar bovenal een goede (mentale) gezondheid!

Relatiemanager

Als relatiemanager en agrarisch adviseur geniet ik van het ondersteunen van ondernemers. Ik vind het een eer om samen met ondernemers na te denken over zaken zoals toekomststrategie, wat past bij de mens achter de ondernemer en wat is ervoor nodig om dat gerealiseerd te krijgen.