Nico Verhagen

Senior fiscaal adviseur

088 2532258 | nverhagen@alfa.nl

24 november 2020 | Door: Nico Verhagen

De afgelopen jaren heb ik voor een aantal klanten een VBI opgezet. Wanneer je al een VBI hebt, dan ontstaat gemakkelijk de vraag of je de VBI wel moet aanhouden, of dat je beter de VBI-status kunt laten vallen. Vooral wanneer de VBI over het jaar 2020 tegen een (groot) negatief beleggingsresultaat aankijkt, lijkt er een verleiding te zijn om de VBI-status met terugwerkende kracht naar 1 januari 2020 te laten vervallen. Daarmee wordt immers de VBI met ingang van 1 januari 2020 weer vennootschapsbelasting verschuldigd en begint deze met een compensabel verlies over 2020. Om dit te bewerkstelligen moet voor 31 december aanstaande actie worden ondernomen. Toch is het oppassen geblazen met het laten vervallen van de VBI-status. Er is een belangrijk verschil tussen een VBI die al op 1 januari 2017 bestond en een VBI die daarna pas haar VBI-status heeft verkregen. In dit artikel zal ik toelichten wat een VBI is in vergelijking met een aantal alternatieven.

Een VBI is één van de (fiscale) manieren waarmee je vermogen kunt beleggen. Indien je privé belegt, bijvoorbeeld in effecten of in vastgoed, dan zit dit vermogen in box 3 en wordt op dezelfde manier als je spaargeld belast.

Je kunt je vermogen ook inbrengen in een Spaar BV. Het rendement wordt dan belast met vennootschapsbelasting en met inkomstenbelasting. Zie hiervoor mijn eerdere artikel “Spaargeld vanaf € 500.000 niet belast in box 3”.

Het is ook mogelijk te kiezen voor een VBI. Je brengt dan je vermogen in een NV (Naamloze vennootschap) in.

In de Spaar BV betaal je vennootschapsbelasting over het gemaakte rendement. De VBI is vrijgesteld van vennootschapsbelasting.

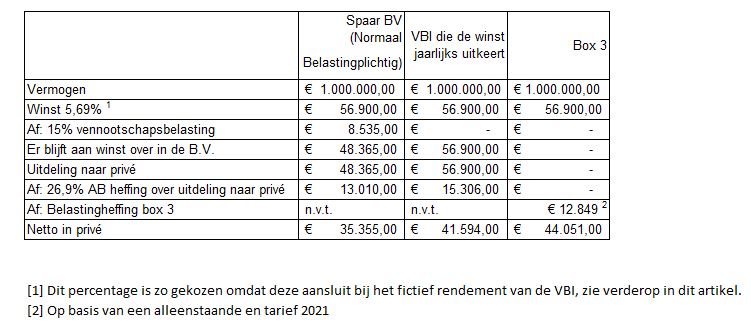

Zowel bij de VBI als bij de Spaar BV moet over de winst van de BV, bij uitkering naar privé, nog een keer inkomstenbelasting betaald worden. De zogenaamde AB heffing. Deze bedraagt 26,9%. Hieronder zetten we de verschillende mogelijkheden op een rijtje. We gaan uit van een winst of rendement van 5,69% en van een start vermogen van € 1.000.000.

We zien dat in het voorbeeld er in box 3 het meeste van het rendement in privé terecht komt. Deze is dus het voordeligst. Nu is in bovenstaand voorbeeld aangenomen dat het rendement jaarlijks naar privé gaat. Dat hoeft niet. Daarom kijken we hierna wat op langere termijn voordelig is.

Eerst nog even een ander verschil tussen Spaar BV en VBI. Bij de Spaar BV kun je de uitdeling naar privé achterwege laten en zolang je die achterwege laat ben je ook de 26,9% AB heffing niet verschuldigd en hou je dus meer vermogen in de BV om te beleggen. De VBI moet echter ieder jaar over een fictief rendement van 5,69%3 van het beginvermogen in box 2 26,9% AB heffing betalen. De VBI zal daarom vaak een dividend tot het bedrag van deze heffing, in bovenstaand voorbeeld € 15.306, aan haar aandeelhouders uitkeren. Daarna is dit bedrag niet meer beschikbaar om mee te beleggen.

[3] Tarief 2021

Is de VBI dan niet meer aantrekkelijk? Je kunt berekenen dat de VBI, uitgaande van een jaarlijks rendement van 5,69%, pas voordeliger wordt dan beleggen in box 3 als het belegd vermogen meer bedraagt dan ongeveer € 1.600.000. Bij dit aanvangsvermogen kom je over 20 jaar in box 3 en in de VBI op hetzelfde nettobedrag in privé uit. Daarbij gaan we ervan uit dat de rendementen herbelegd worden tegen hetzelfde rendement en dat er gedurende 20 jaar verder niets aan de BV wordt onttrokken. Begin je met € 2.000.000 dan kom je bij dit rendement over 20 jaar in de VBI slechts ongeveer € 40.000 hoger uit ten opzichte van box 3. En daarbij is dan ook nog geen rekening gehouden met de extra kosten van de VBI en overige nadelen van de VBI. Blijkt vervolgens dat je in staat bent om 6% rendement te halen dan slaat het voordeel weer om in een nadeel en is box 3 over een periode van 20 jaar weer voordeliger.

Kijken we vervolgens bij een vermogen van € 1.000.000 en een rendement onder de 5,69% dan is box 3 het aantrekkelijkst. Gaan we uit van een nog lager verwacht rendement van 4% of lager dan wordt de Spaar BV het aantrekkelijkst. De keuze voor de beleggingsvorm staat of valt dus met het verwachte rendement.

De VBI die opgezet is na 1 januari 2017 heeft daarmee veel van haar aantrekkelijkheid verloren. Een Spaar BV of gewoon beleggen in box 3 zijn betere alternatieven. Daar komt bij dat wanneer je in deze VBI langdurig minder dan 5,69% rendement maakt je mogelijk AB heffing betaalt over winsten die bij het einde van de VBI niet aanwezig blijken te zijn. Vervolgens is het dan de vraag of je een dergelijk verlies in box 2 (dus niet in de VBI) nog kunt verrekenen met ander box 2 inkomen of via een tax-credit met box 1 inkomen. Kortom heb je een VBI opgezet na 1 januari 2017 overweeg dan of je de VBI-status niet beter nog voor 31 december aanstaande kunt laten eindigen. Wanneer je bijvoorbeeld per 31 december aanstaande € 100.000 verlies hebt geleden in je VBI over 2020 dan kun je de VBI-status beter nog dit jaar met terugwerkende kracht naar 1 januari 2020 laten eindigen. Dat is fiscaal voordeliger dan beëindiging van VBI de status per 1 januari 2021. Aannemende dat je de verliezen over 2020 eens zult inlopen kun je die toekomstige winst in het eerste geval nog compenseren met een compensabel verlies uit 2020. In het tweede geval ben je dan over het inlopen van je verlies direct vennootschapsbelasting verschuldigd. Na beëindiging van de VBI-status is het vervolgens zinvol om begin 2021 te overwegen of de status van Spaar BV of die van belegging in box 3 beter bij je past. In het laatste geval kun je de ex-VBI dan maar beter helemaal opheffen. Echter bedenk wel dat box 3 vermogen ook doorwerkt naar heel veel inkomensafhankelijke en vermogensafhankelijke regelingen. Bij een VBI of een Spaar BV heb je daar geen last van. Of denk ook eens aan beleggen met geleend geld van je BV. Zie hiervoor mijn vorig artikel “Goedkoop lenen van de eigen BV”. In mijn volgend artikel ga ik in op de VBI die is opgezet voor 1 januari 2017. Wees dan voorzichtig met het opgeven van de VBI-status want de terugweg is (extreem) duur. En laat je goed adviseren.

Senior fiscaal adviseur

Nico Verhagen is Register Belastingadviseur en lid van de specialistengroep financiële planning binnen Alfa Accountants en Adviseurs. Daarnaast is Nico Wft gediplomeerd pensioenadviseur. Nico beoogd korte leesbare artikelen te schrijven voor de dagelijkse praktijk.

Ontvang de maandelijkse mail met nieuws over jouw branche. Schrijf je nu in.