Overige maatregelen

19 september 2018 | Door: Arne de Beer

Het konijn uit de hoed. Zo kan je de aangekondigde ontmoedigingsmaatregel voor schulden van dga’s aan de eigen BV wel noemen. Er komt ondertussen wel meer ruimte om vrijwilligers te belonen. Bij verduurzaming van huurwoningen krijgen verhuurders een belastingkorting op de verhuurderheffing. Hier lees je wat er bekend is over deze maatregelen.

Schuld bij eigen bv boven € 500.000 belast

Vanaf 2022 gaan directeur-grootaandeelhouders met een schuld aan hun eigen BV die groter is dan

€ 500.000, belasting betalen. Het meerdere wordt als inkomen in box 2 belast (dan tegen 26,9%). De maatregel treedt op 1 januari 2022 in werking. Er komt een overgangsmaatregel voor bestaande eigenwoningschulden aan de BV.

Tip:

Zorg ervoor dat jouw schulden aan de eigen BV vóór 2022 minder dan € 500.000 bedragen. Je kunt aflossingen doen, maar wellicht ook dividend uitkeren ter verrekening van de rekening-courantschuld. Neem hiervoor contact met ons op.

Vrijwilligersvergoeding

In verband met het grote maatschappelijke belang van vrijwilligerswerk, gaat de onbelaste vergoeding per 1 januari 2019 met € 200 omhoog. De maximaal onbelaste vergoeding voor vrijwilligers stijgt daarmee tot € 170 per maand en € 1.700 per kalenderjaar.

De vrijwilliger ontvangt de vergoeding om zijn of haar kosten te dekken en hoeft hierover geen belastingen en premies te betalen.

Vermindering verhuurderheffing voor verduurzaming van huurwoningen

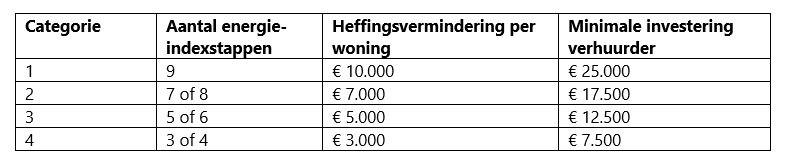

Verhuurders die meer dan 50 huurwoningen bezitten waarvan de maandelijkse huurprijs niet hoger is dan de huurtoeslaggrens (€ 710,68 in 2018), hebben te maken met verhuurderheffing. Wanneer zij de energieprestatie van de door hen verhuurde woningen verbeteren, komen zij met ingang van 1 januari 2019 in aanmerking voor vermindering van de verhuurderheffing.

Hierbij geldt als eis dat de woning met minimaal drie energie-indexklassen wordt verbeterd. Daarnaast geldt een minimaal investeringsbedrag voor de verhuurder. In onderstaand overzicht is de vermindering van de verhuurderheffing bij realisatie van energie-indexstappen weergegeven.

Belastingrente

Als een belastingaanslag door het toedoen van de belastingplichtige lang op zich laat wachten, wordt belastingrente in rekening gebracht.

Voor aanslagen inkomstenbelasting en erfbelasting zijn de volgende maatregelen genomen:

- Als voor 1 mei na afloop van het belastingjaar wordt verzocht om een voorlopige aanslag inkomstenbelasting dan wel de aangifte inkomstenbelasting wordt ingediend, wordt geen belastingrente in rekening gebracht.

- Als binnen acht maanden na het overlijden wordt verzocht om een voorlopige aanslag erfbelasting dan wel de aangifte erfbelasting wordt ingediend, wordt geen belastingrente in rekening gebracht.

Verlenging geldigheidsduur vrijstelling pleegzorgvergoeding

Voordelen die worden genoten in het kader van pleegzorg zijn voorlopig vrijgesteld in de winstsfeer. Deze vrijstelling zou op grond van een horizonbepaling per 1 januari 2019 vervallen. Dit is echter doorgeschoven naar 1 januari 2020, omdat een evaluatie inzake de financiële aspecten van pleegzorg nog niet is afgerond. De verwachting is dat de vrijstelling structureel ingevoerd gaat worden.

De vrijstelling voorkomt dat bij het bieden van pleegzorg aan meer dan drie kinderen, een onderzoek moet worden ingesteld of de pleegzorg een bron van inkomen biedt. Bij het opvangen van meer dan drie kinderen kan de pleegzorgvergoeding mogelijk hoger zijn dan de kosten die pleegouders voor hun pleegkinderen maken.

Lees al onze beschouwingen over de aangekondigde wijzigingen op onze speciale Prinsjesdag pagina.