Frank Kerkhof

Directielid en fiscalist

088 2531024 | fkerkhof@alfa.nl

26 juni 2023 | Door: Frank Kerkhof

Het huidige pensioenstelsel is niet langer passend, omdat mensen vaker van baan wisselen en niet hun hele werkzame leven bij één werkgever doorbrengen. Voorheen was het gebruikelijk lang bij dezelfde werkgever werkzaam te zijn, in de huidige tijd en arbeidsmarkt gebeurt dit minder vaak. In deze nieuwe Pensioenwet is geregeld dat pensioen over de gehele werkende periode wordt opgebouwd, in plaats van bijna alleen maar aan het einde van de loopbaan. Hierdoor had een baanwisseling of werkloosheid richting de pensioendatum extra zware gevolgen. Dit is (gelukkig) aangepast en gericht op een flexibeler arbeidsmarkt, passend in de huidige tijd.

Daarnaast is de verhouding tussen werkenden en gepensioneerden veranderd. Met de nieuwe wetgeving wordt beoogd het pensioenstelsel beter toekomstbestendig te maken.

In het nieuwe stelsel zal er sprake zijn van een premietoezegging in plaats van een toegezegde pensioenuitkering. Dit betekent dat er een persoonlijk pensioenvermogen wordt gevormd, dat wordt belegd met jouw premie die wordt ingelegd. Je uiteindelijke pensioenuitkering is afhankelijk van de hoogte van het opgebouwde vermogen op het moment van pensionering en kan jaarlijks variëren op basis van behaalde rendementen op de beleggingen. De keuze tussen een collectieve of meer individuele invulling van de pensioenregeling zal worden bepaald in overleg tussen de pensioenuitvoerder, werkgevers en vakbonden.

Hoewel er verschillende veranderingen worden doorgevoerd, blijft het pensioen nog steeds een collectief geregeld systeem. Als werknemer heb je geen individuele keuze waar jouw pensioen wordt opgebouwd. Het pensioen blijft echter een levenslange uitkering, waarbij je als individu wel kunt kiezen voor variatie in de uitkeringshoogte binnen bepaalde voorwaarden.

Als consument zijnde kun je natuurlijk zelf ook stappen ondernemen voor later. Het is belangrijk te beseffen dat je pensioen slechts een onderdeel is van je totale inkomen voor later. Naast het pensioen ontvang je ook AOW (afhankelijk van wanneer je het ontvangt, op je 66e of 67e) en mogelijk heb je zelf aanvullende voorzieningen getroffen. Voorbeelden hiervan zijn lijfrentes, spaargeld of overwaarde van je woning. Het is dus essentieel om een overzicht te hebben van je financiële toekomst en te weten welke keuzes je hebt en wat de financiële of fiscale gevolgen daarvan zijn.

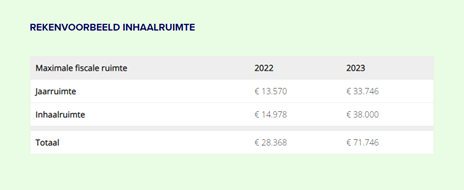

De zelf te ondernemen stappen worden in de nieuwe Pensioenwet ook fiscaal aantrekkelijker gemaakt. Waar voorheen de maximale lijfrente-aftrek gaat van 13,3% van de premiegrondslag bedroeg, gaat deze aftrek naar 30%: meer dan een verdubbeling! Daarnaast is de lijfrente-aftrek nu nog beperkt tot het jaar dat de AOW-leeftijd wordt bereikt. Het ligt in de verwachting dat deze periode met 5 jaar wordt verlengd, tot 5 jaar na de AOW-ingang. Dit alles zorgt voor een onderstaand positief verschil:

Uiteraard blijft pensioen een lastig vraagstuk en is het van belang om onprettige verassingen voor te zijn en de controle te houden. Het is verstandig om een plan te maken voor de toekomst, zodat je niet voor verrassingen komt te staan en een duidelijk overzicht krijgt van je financiële situatie. Bij Alfa hebben wij een Financieel Planner in dienst die je hier uitstekend mee kan helpen.

Neem contact op met Steven de Gram (sdegram@alfa.nl) en we verwelkomen je graag op ons (mooie) kantoor aan de Keesomstraat 11 in Ede.