Hoe staat het met de auto (van de zaak)?

20 september 2023 | Door: Jasper Gorter

In 2024 stijgt de onbelaste reiskostenvergoeding naar 23 cent en zijn er voordelen voor elektrische bedrijfswagens. Wat speelt er nog meer rond de auto?

Wat verandert er op basis van het Belastingplan?

De wijzigingen vanuit het Belastingplan zijn relatief beperkt. Zo verandert het kwarttarief in de wegenbelasting voor kampeerauto’s naar een halftarief en vervalt de teruggavemogelijkheid bpm (aanschafbelasting) voor geldtransportwagens. Daarnaast is definitief duidelijk geworden dat de onbelaste vergoeding voor zakelijke kilometers gemaakt met de privéauto stijgt van 21 naar 23 cent voor zakelijke kilometers. Ondernemers profiteren hiervan, net zoals werkgever en werknemers. Dit hangt wel af van de tussen hen gemaakte afspraken.

Ook interessant is het om te kijken naar de stand van zaken voor alle belastingsoorten rondom de (bestel)auto op dit moment. Hieronder zetten we dit voor je op een rij.

Aanschafbelasting (bpm)

De hoogte van de aanschafbelasting (te betalen bij voor het eerst op kenteken zetten in Nederland) is op dit moment afhankelijk van de CO2-uitstoot. Bij nul emissie auto’s is de bpm nihil, in ieder geval tot en met 2024. Wel is nu duidelijk geworden dat de vaste voet in de bpm met 200 euro stijgt per 2025.

Let op: een belangrijke ontwikkeling is ook dat vanaf 1 januari 2025 de ondernemersvrijstelling in de bpm voor nieuwe bestelauto’s vervalt. Nieuwe bestelauto’s worden vanaf dat moment een stuk duurder. Bij een bestelauto met een CO2-uitstoot van 180 gr/km gaat het om een bedrag aan bpm van ca 12.000 euro. De catalogusprijs maakt niet meer uit, het gaat om de CO2-uitstoot. Het is dus fiscaal voordelig om voor 2025 je bestelauto(s) te vervangen, Wel is het altijd verstandig om de financiële gevolgen van een herinvestering vooraf door te rekenen.

Wil je nog gebruik maken van deze vrijstelling, dan is het wel aan te raden op korte termijn te bestellen, omdat de levertijden over het algemeen fors zijn. Als het voor je bedrijfsvoering mogelijk is, kun je ook kijken naar vergroening. Immers, de hoogte van de bpm hangt af van de CO2-uitstoot van de aan te schaffen bestelauto.

Investeringsaftrek

In 2023 kun je milieu-investeringsaftrek (MIA) krijgen voor onder de aanschaf van nieuwe elektrische bestelauto’s en bestelauto’s op waterstof. Ook voor bijvoorbeeld slimme oplaadpunten geldt de MIA, net als voor elektrische personenauto’s met zonnepanelen.

Wel zijn er maxima gesteld aan de in aanmerking te nemen investeringsbedragen. Laadpalen waarvan de investeringskosten minder dan 2.500 euro bedragen, komen niet in aanmerking voor de MIA, tenzij deze samen met de elektrische auto worden geïnvesteerd en aangemeld.

Het is nog niet bekend of de MIA ook in 2024 gaat gelden voor de milieuvriendelijke bestelauto’s. Dit wordt eind december 2023 pas duidelijk.

Willekeurige afschrijving 2023

Als ondernemer kun je bij het aangaan van investeringsverplichtingen in 2023 in nul emissie (bestel)auto’s op de zaak de helft van de aanschaffingskosten willekeurig afschrijven. Je haalt met deze regeling een deel van je afschrijvingsmogelijkheid op de investering naar voren. Dit kan een mooi liquiditeits- en mogelijk ook een tariefsvoordeel opleveren. Let goed op de betalingsvoorwaarde als je de auto in 2023 nog niet in gebruik neemt

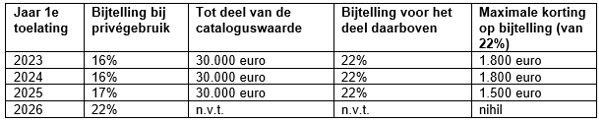

Bijtelling bij privégebruik

Als de auto van de zaak door jou als ondernemer of door medewerkers privé wordt gebruikt, moet je een bijtelling in aanmerking nemen. Deze bijtelling bedraagt 22 procent voor auto’s met een toelatingsdatum vanaf 1 januari 2017.

Bij privégebruik van elektrische (bestelauto’s) krijg je een korting op de bijtelling. Deze korting gaat de komende jaren omlaag:

De lage bijtelling geldt voor een periode van 60 maanden vanaf de datum van eerste toelating. Bij een maximale korting van 1.800 euro op de bijtelling op op jaarbasis scheelt dit maximaal ca 1.000 euro netto per jaar. Over deze 60-maanden periode bij elkaar dus maximaal 5.000 euro.

Wanneer zakelijke (bestel)auto’s niet of nauwelijks privé worden gebruikt, mag onder voorwaarden de bijtelling achterwege blijven. De ervaring leert wel dat het belangrijk is om dit goed te regelen en vast te leggen, om vervelende verrassingen achteraf te voorkomen in de vorm van naheffingsaanslagen over vijf jaar met boetes en belastingrente.

Wegenbelasting

Het tarief van de motorrijtuigenbelasting voor bestelauto’s van ondernemers zou per 1 januari 2025 verhoogd met eerst 15 procent en een jaar later met 6,96 procent. Als ondernemer betaal je voor een bestelauto een verlaagd tarief. Deze verhoging is echter van de baan.

Het nultarief voor de wegenbelasting van nul emissie (bestel)auto’s vervalt per 1 januari 2025. Voor het eerst sinds lange tijd moet voor deze auto's wegenbelasting wordt betaald. Wel geldt in 2025 nog een korting van 75 procent, maar vanaf 2026 betaal je voor je elektrische auto het volledige tarief.

Conclusie

Wil je gebruik maken van de fiscale subsidiemaatregelen op (bestel)auto’s die nu nog gelden, dan lijkt het verstandig daar op korte termijn over te beslissen. Wel kan de fiscale regelgeving ook zo weer wijzigen. Als dat het geval is, zullen wij daarover berichten. Wil je meer weten, neem dan contact op met één van onze adviseurs.

Wil je meer weten over dit onderwerp? Neem dan contact op met je Alfa-adviseur.