Erik Langerhuizen

Relatiemanager

088 2533200 | elangerhuizen@alfa.nl

5 maart 2024 | Door: Erik Langerhuizen

Met enige regelmaat krijgen wij de vraag hoe de verkoop van consignatiegoederen moeten worden verwerkt in de financiële administratie van een winkelier. Hieronder een uitwerking hiervan.

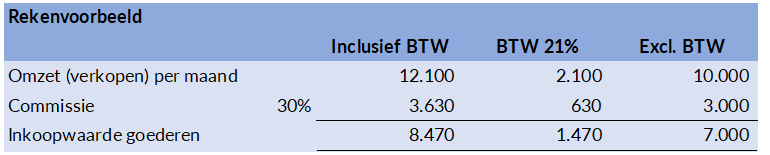

Casus: Een winkelier maakt afspraken met een leverancier dat hij schoenen voor hem verkoopt en dat hij over de opbrengst een provisie/commissie ontvangt van 30 procent van de verkoopprijs. Dit is voor de winkelier voordelig omdat hij dan de voorraad niet hoeft te financieren.

Consignatiegoederen zijn goederen die niet het eigendom zijn van de winkelier die de goederen in bezit heeft. Een leverancier levert de goederen aan een partij. Deze partij verkoopt deze goederen weer door. Pas als de goederen doorverkocht worden rekent de partij af met de leverancier.

Bij consignatie heb je gewoon iets ingekocht en ook weer doorverkocht. Dus je betaalt de leverancier/eigenaar van de schoenen de inkoopwaarde, dat is verkoopwaarde x 0,7: (100 procent verkoopwaarde - 30 procent commissie) plus 21 procent btw.

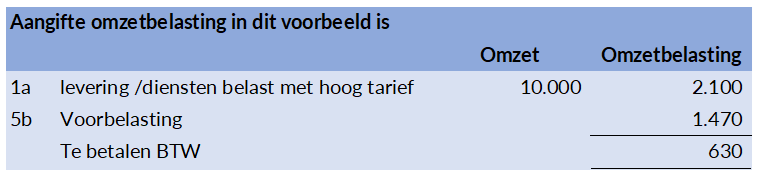

Over de verkoopwaarde moet jij 21 procent afdragen en over de inkoopwaarde vorder je de 21 procent btw terug.

In de financiële administratie worden de volgende boekingen gemaakt:

Van de verkopen:

Kas/bank 12.100

aan/ omzet 10.000

aan/ te betalen BTW 2.100

Van de inkoop

Inkoopwaarde goederen 7.000

te vorderen BTW 1.470

aan / crediteuren 8.470

Als je naast consignatie goederen ook voorraad verkoopt die wel eigendom is waar op waarschijnlijk een hogere brutowinstmarge zit dan is het verstandig om voor de consignatie goederen aparte grootboekrekeningen (voor de omzet en inkoopwaarde) aan te houden. Op deze manier is de marge beter te vergelijken en controleren.

Ook al worden de consignatiegoederen geen eigendom van jou als winkelier zullen de goederen wel in de voorraadadministratie moeten worden opgenomen. Dit is vaak alleen al nodig voor het kassasysteem en eventueel voor de gekoppelde webshop. De voorraad wordt voor een inkoopwaarde van nihil opgenomen en voor de afgesproken verkoopprijs in het systeem gezet. Hierbij is het verstandig om een aparte artikelgroep aan te maken voor de consignatiegoederen zodat bij inventarisatie deze artikelen snel apart uitgefilterd kunnen worden.

Zo als bij alle afspraken met leverancier geldt ook hier zorg voor een duidelijke vastlegging van de onderlinge afspraken. In dit geval zou dat een consignatieovereenkomst zijn. In deze overeenkomst zullen (niet limitatief) onder andere de volgeden bepalingen moeten worden opgenomen.

- het percentage dat de verkoper krijgt van de verkoopprijs (bemiddelinspercentage)

- de verkoopprijs van het product

- verzekeringen (bij wij zijn de goederen verzekerd)

- hoelang blijven de producten bij de verkoper (looptijd consignatie) mede in verband met demodage.

Hulp nodig bij het opstellen van een goede consignatieovereenkomst of de juiste verwerking in de jaarrekening neem dan gerust contact op met onze adviseurs.

Relatiemanager

Als relatiemanager bij Alfa ga ik graag met jou in gesprek om te kijken hoe wij de resultaten van jouw onderneming duurzaam kunnen verbeteren.