30%-regeling voor ingekomen werknemers

2 februari 2021 | Door: Barry Scheer

Als een buitenlandse werknemer in Nederland komt werken, maakt deze werknemer mogelijk extra kosten, de zogenoemde extraterritoriale kosten. Als werkgever mag je een vrije (onbelaste) vergoeding geven voor de extraterritoriale kosten die de werknemer maakt. In plaats van het vergoeden van de werkelijke extraterritoriale kosten mag je als werkgever ook de extraterritoriale kosten vergoeden door 30% van het loon, inclusief vergoeding, belastingvrij te verstrekken. Deze regeling staat bekend als de 30%-regeling. Hieraan zijn uiteraard voorwaarden verbonden.

Deskundigheidsvereiste

Er kan gebruik worden gemaakt van de 30%-regeling, als de werknemer een specifieke deskundigheid heeft die niet of nauwelijks is te vinden op de Nederlandse arbeidsmarkt. De werknemer heeft die deskundigheid als het salaris, exclusief de vrije vergoeding, in Nederland meer is dan € 38.961 in 2021.

De werknemer is jonger dan 30 jaar en heeft een mastertitel

Is de werknemer jonger dan 30 jaar en heeft de werknemer een Nederlandse mastertitel in het wetenschappelijk onderwijs of een hiermee gelijkwaardige graad in een ander land dan Nederland behaald? Dan kan er gebruik worden gemaakt van de 30%-regeling als het salaris, exclusief de vrije vergoeding, in Nederland meer is dan € 29.616 in 2021.

De werknemer doet wetenschappelijk onderzoek

Bestaat het werk van de werknemer in Nederland uit het doen van wetenschappelijk onderzoek bij een aangewezen onderzoeksinstelling? Dan kan altijd gebruik worden gemaakt van de 30%-regeling. De hoogte van het salaris van de werknemer is hiervoor niet van belang.

Verlof zorg kinderen beïnvloedt salariscriteria 30%-regeling niet

Soms voldoet een werknemer door het opnemen van ouderschaps- of zwangerschapsverlof niet langer aan de salariscriteria van de 30%-regeling, zoals hiervoor beschreven. In zo’n geval blijft een eventuele loonsverlaging als gevolg van het opnemen van deze vormen van verlof buiten beschouwing voor de toepassing van de salariscriteria. De staatssecretaris van Financiën heeft tevens goedgekeurd (met terugwerkende kracht vanaf 1 juli 2020) de loonverlagingen als gevolg van de volgende vormen van verlof eveneens buiten beschouwing blijven:

- aanvullend geboorteverlof;

- pleegzorgverlof; en

- adoptieverlof.

Ingekomen werknemer

Naast het hiervoor beschreven deskundigheidsvereiste, dient de werknemer te worden aangemerkt als ‘ingekomen werknemer’. Hiermee wordt bedoeld de werknemer die naar Nederland komt om te werken.

De 30%-regeling geldt alleen voor werknemers die in de 24 maanden voor hun 1e werkdag in Nederland, meer dan 16 maanden op een afstand van meer dan 150 kilometer van de Nederlandse grens woonden. Als werkgever kun je de 30%-regeling dus niet gebruiken voor werknemers uit België en Luxemburg. Ook werknemers uit Noord-Frankrijk, uit grote delen van Duitsland en uit een klein deel van het Verenigd Koninkrijk komen niet in aanmerking voor deze regeling.

Uitzonderingen

Uiteraard bestaan er uitzonderingen op deze beperking. De beperking geldt niet voor de werknemer die uit de Nederlandse grensstreek komt en die aan de volgende 3 voorwaarden voldoet:

- de werknemer heeft eerder in Nederland gewerkt en komt na een verblijf in het buitenland weer in Nederland werken, waarbij de eerdere werkperiode maximaal 5 jaar geleden is begonnen; en

- deze werknemer heeft in de 24 maanden vóór deze eerdere werkperiode in Nederland, meer dan 16 maanden op een afstand van meer dan 150 kilometer van de Nederlandse grens gewoond; en

- tijdens deze eerdere werkperiode gold er een beschikking voor de 30%-regeling voor de werknemer. Als er geen beschikking was, kan hij aannemelijk maken dat hij aan de toen geldende voorwaarden voor de 30%-regeling voldeed.

Ook voor gepromoveerden kunnen uitzonderingen op de hoofdregel gelden.

Looptijd

Beschikkingen voor de 30%-regeling hebben een looptijd van maximaal 5 jaar. De looptijd van de 30%-regeling kan worden beperkt door perioden van eerder verblijf of werk in Nederland in grofweg 25 jaar voor de datum van aankomst in Nederland.

Toetsen inkomensnorm

Tijdens de looptijd van de beschikking moet er continue worden getoetst of de werknemer nog aan de inkomensnorm voldoet. Als het loon in een jaar lager is dan de geïndexeerde norm, vervalt de 30%-regeling met terugwerkende kracht tot 1 januari van dat jaar. Als het arbeidscontract in de loop van een jaar begint of eindigt, mag het loon worden herrekend naar een jaarloon.

Werknemers met een mastertitel

Werknemers die in het wetenschappelijk onderwijs een Nederlandse mastertitel hebben behaald of een gelijkwaardige buitenlandse titel, en voor wie de verlaagde inkomensnorm geldt, moeten vanaf de maand na de maand waarin zij 30 jaar worden, voldoen aan de hogere norm (belastbaar jaarloon van € 38.961 exclusief de gerichte vrijstelling). Zie ook het onderdeel ‘Deskundigheidsvereiste’.

Wisseling van werkgever

Voor een werknemer die tijdens de looptijd van de beschikking overstapt naar een nieuwe werkgever, kan onder voorwaarden de 30%-regeling van toepassing blijven. De nieuwe werkgever moet dan samen met de werknemer een nieuw verzoek indienen. De nieuwe dienstbetrekking dient hierbij te worden aangegaan binnen drie maanden na het einde van de oude dienstbetrekking.

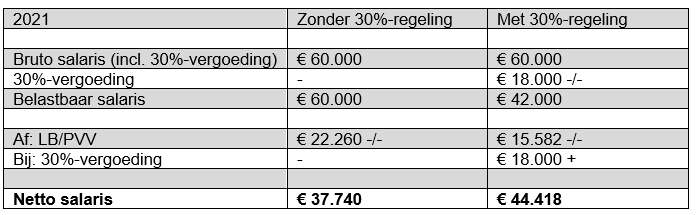

Voorbeeld

- de werknemer is ouder dan 30 jaar;

- de werknemer werkt het volledige jaar in Nederland;

- de 30%-regeling is het gehele jaar van toepassing;

- het bruto jaarsalaris van de werknemer bedraagt € 60.000;

- er is geen rekening gehouden met heffingskortingen of andere inhoudingen.

Het netto voordeel van de 30%-regeling bedraagt in dit voorbeeld op jaarbasis € 6.678.

Wil je weten of de 30% regeling toepasbaar is voor jou en je werknemers? Neem dan gerust contact met ons op.