Bespaar belasting door aanschaf 2023 en willekeurige afschrijving in 2023

8 september 2023 | Door: Jeroen Boele

Mogelijk is aanschaf van bedrijfsmiddelen in 2023 fiscaal voordelig! Het kans zelfs zinvol zijn om geplande “investeringen-2024” te vervroegen naar 2023.

Als een ondernemer een bedrijfsmiddel koopt, mogen de kosten daarvan meestal in aftrek worden gebracht op het bedrijfsresultaat. Dat mag vaak niet in één keer, maar wel door jaarlijks een deel van de aanschafkosten via “afschrijvingen” ten laste van het bedrijfsresultaat te brengen. Het zou mooi zijn als de ondernemer zelf mag bepalen “wanneer hij wat afschrijft”. Maar helaas, “willekeurig afschrijving is niet toegestaan”. Tenzij …………………. (lees gerust verder)

Afschrijvingen en aanschaf 2023

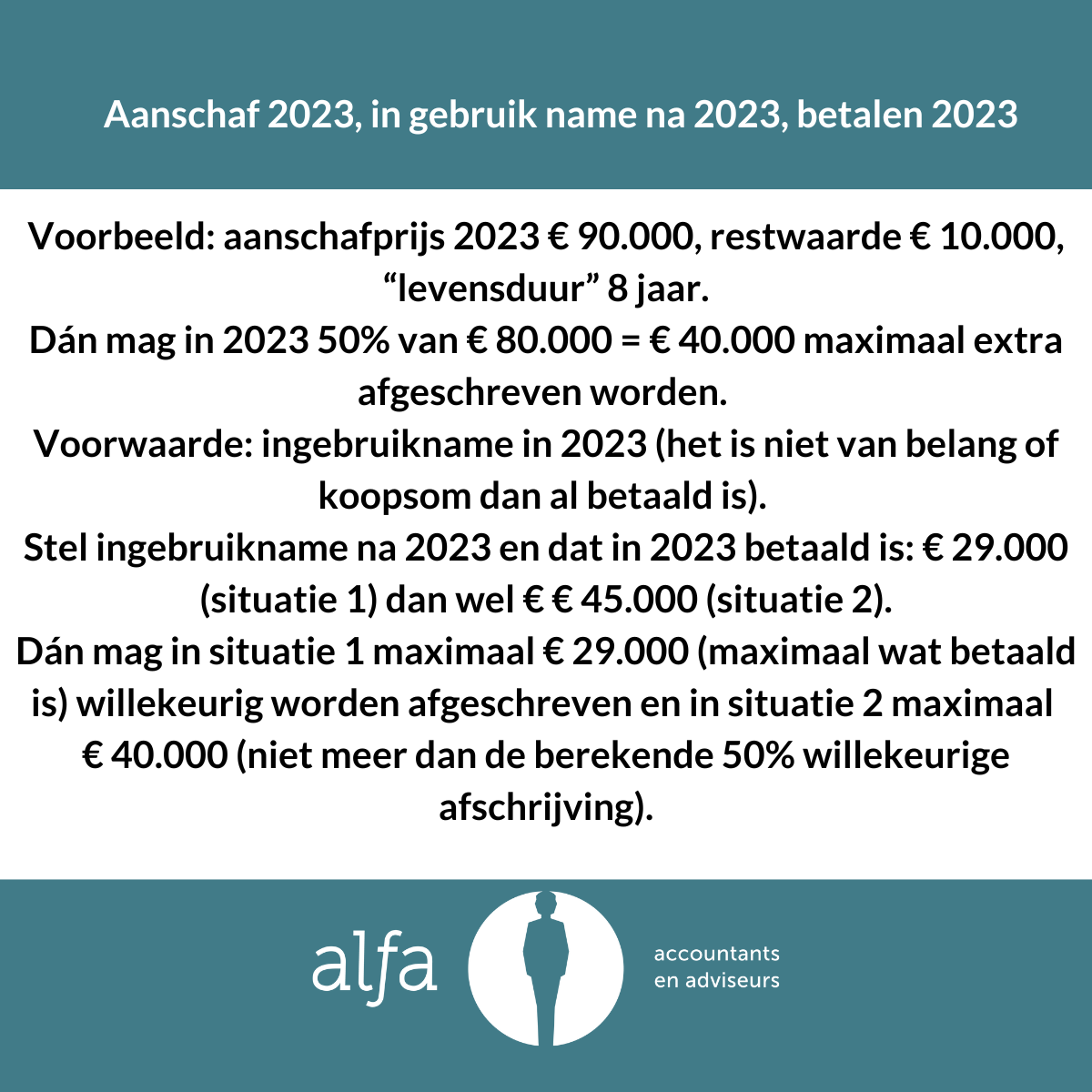

Stel dat de aanschafprijs van een machine € 90.000 is, de restwaarde € 10.000 en de “levensduur” 8 jaar. Dan mag jaarlijks € 10.000 als afschrijving in aftrek worden gebracht. Dat is: € 90.000 – € 10.000 = € 80.000/8 = € 10.000 per jaar. Je kan de hoogte van de jaarlijkse afschrijving dus niet willekeurig bepalen.

Daar is dit jaar een uitzondering op: stel dat het voorbeeld betrekking heeft op een in 2023 gekochte machine. Dán mag in 2023 (onder voorwaarden) 50% van € 80.000 = € 40.000 geheel of gedeeltelijk (= willekeurig) extra afgetrokken worden! Mogelijk nog wat meer, maar dat “hangt van de feiten af” en dat laat ik in dit artikel buiten beschouwing.

Die 50% betreft dus een “willekeurige-afschrijving”: de ondernemer mág dat versneld afschrijven, maar is dat niet verplicht. Want bedenk: soms is versneld afschrijven helemaal niet voordelig.

Waarom versneld afschrijven?

Als “versneld” wordt afgeschreven, wordt het inkomen lager dan als “niet versneld” wordt afgeschreven.

De versnelde afschrijving leidt er vaak (niet altijd!) toe dat in dat jaar minder belasting betaald hoeft te worden. Maar dat niet alleen; ook “inkomensafhankelijke regelingen” kunnen daardoor beïnvloed worden. Mogelijk leidt een lager inkomen tot bijvoorbeeld een “extra bedrag aan zorgtoeslag”, etc.

De willekeurige afschrijving kan dus tot liquiditeitsvoordeel leiden.

Let op: als in 2023 versneld wordt afgeschreven, is er in de toekomst natuurlijk minder af te schrijven.

Voorwaarden 2023

Aan deze regeling zijn voorwaarden verbonden.

Zo moet het betrekking hebben op investeringen in het kalenderjaar 2023. Ook als er sprake is van een boekjaar welke afwijkt van het kalenderjaar, gaat het om de periode 1/1/23 - 31/12/23. Een bekend afwijkend boekjaar is de “meiboekhouding” bij een groot aantal agrarische ondernemers.

Wat is “investeren”? Daarvan is al sprake als er in 2023 bijvoorbeeld een koopovereenkomst is gesloten. Let op: de regeling geldt alleen voor nieuwe bedrijfsmiddelen. Tweedehands bedrijfsmiddelen komen daarom niet in aanmerking voor deze versnelde afschrijving.

De regeling heeft geen betrekking op investeringen in o.a. gebouwen, land, auto’s met een Co2-uitstoot die hoger is dan 0 gram, dieren, goodwill, vergunningen, productierechten en bedrijfsmiddelen die voornamelijk voor de verhuur bestemd zijn.

Sterk versimpeld: het geldt wel voor “zelf te gebruiken” nieuwe machines en inventaris.

Willekeurige afschrijving mag alleen in 2023

De 50% willekeurige afschrijving mag alleen in 2023 plaatsvinden! Er is dus geen mogelijkheid om in 2023 te investeren en de 50% willekeurige afschrijving in bijvoorbeeld 2025 te laten plaatsvinden. Het is niet zo dat “aanschaf in 2023” voldoende is om in dat jaar 50% willekeurig af te schrijven.

Er zijn een paar extra voorwaarden. Óf het bedrijfsmiddel wordt in 2023 in gebruik genomen. Als dat na 2023 plaatsvindt, mag in 2023 willekeurig worden afgeschreven, maar niet meer dan in 2023 is betaald (zie voorbeeld in het kader).

Trouwens: als het nieuwe bedrijfsmiddel niet vóór 1 januari 2026 in gebruik is genomen, zal de in 2023 toegepaste willekeurige afschrijving gecorrigeerd worden.

Startend ondernemer mag veel willekeuriger afschrijven!

De hiervóór beschreven regeling kan erg voordelig zijn. Maar er zijn nogal wat voorwaarden aan verbonden.

Voor investeringen door een “startend ondernemer” zijn er ook mogelijkheden “willekeurig af te schrijven”. Dié regeling is flexibeler en biedt meer mogelijkheden. Zo geldt deze regeling ook voor gebouwen en koop van 2e hands bedrijfsmiddelen. Ook is de “willekeurige afschrijfmogelijkheid” niet beperkt tot 2023 en niet beperkt tot 50%! Hiér moet de “investeringsverplichting” worden gesloten in een jaar dat de ondernemer “starter” is. In het algemeen is daar sprake van gedurende de eerste drie jaar van het ondernemerschap.

Geen willekeurig overleg

Ga niet “overleggen om het overleggen”. Dat is mij veel te willekeurig.

Ik adviseer je tot slot om met je adviseur te overleggen onder welke voorwaarden willekeurige afschrijving voor jullie mogelijk en voordelig is.