Sander van Asselt

Accountant Bureau Vaktechniek Accountancy

088 2531291 | svanasselt@alfa.nl

14 maart 2024 | Door: Sander van Asselt

De groottecriteria voor de jaarverslaggeving worden verhoogd als gevolg van de door de Europese Commissie uitgevaardigde richtlijn op 17 oktober 2023. De groottecriteria bepalen of jouw onderneming als een grote, middelgrote, kleine of micro onderneming wordt bestempeld.

Dit artikel is op 9 februari 2024 gepubliceerd en op 14 maart 2024 aangevuld.

De aanleiding voor de verhoging is dat sinds 2013 de groottecriteria niet meer zijn gewijzigd, terwijl de inflatie met name in 2021 en 2022 sterk is gestegen.

Het doel van deze richtlijn is dat micro, kleine en middelgrote ondernemingen niet worden onderworpen aan tal van EU-bepalingen over financiële rapportages en duurzaamheidsrapportages die van toepassing zijn op grotere ondernemingen.

De nieuwe groottecriteria zijn ieder geval van toepassing per 1 januari 2024 voor ondernemingen (rechtspersonen) in de lidstaten van de Europese Unie. De lidstaten hebben de mogelijkheid om te opteren voor vervroegde toepassing van de richtlijn vanaf het boekjaar 2023. Nederland gaat gebruik maken van deze optie. Zoals het nu lijkt, mag het nieuwe grootte regime ook worden toegepast op de vergelijkende cijfers.

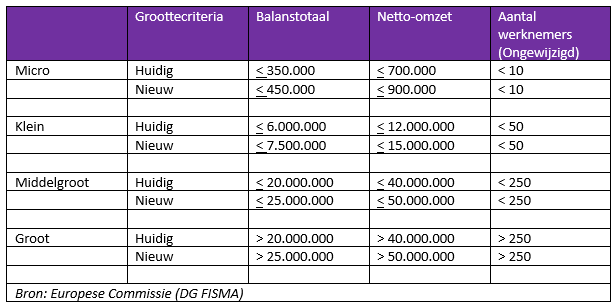

In de richtlijn worden alleen de grensbedragen voor balanstotaal en netto-omzet verhoogd. Het aantal werknemers blijft ongewijzigd. Ter illustratie volgt hieronder een overzicht met de huidige en de gewijzigde grensbedragen.

Tabel 1: Groottecriteria: wijzigingen in grensbedragen balanstotaal en netto-omzet per 1 januari 2024

Tabel 1: Groottecriteria: wijzigingen in grensbedragen balanstotaal en netto-omzet per 1 januari 2024

Op 4 januari 2024 heeft de minister voor Rechtsbescherming de Raad van State om advies gevraagd met betrekking tot het ontwerpbesluit dat de implementatie van de uitgevaardigde richtlijn in onze Nederlandse wet- en regelgeving regelt.

Op 5 februari 2024 heeft de Raad van State positief geadviseerd aan de minister voor Rechtsbescherming over het ontwerpbesluit.

De nieuwe groottecriteria worden als algemene maatregel van bestuur ingevoerd. Dat betekent dat over de aanpassing van de wet (de artikelen 395a, 396 en 397 van Boek 2 van het Burgerlijk Wetboek) niet gestemd hoeft te worden in de Tweede Kamer en vervolgens in de Eerste Kamer.

Het wachten is nu op de minister voor Rechtsbescherming die het ontwerpbesluit ook daadwerkelijk in wetgeving gaat omzetten. Naar verwachting wordt dit besluit nog dit kwartaal verwerkt in de hiervoor genoemde wetsartikelen van Boek 2 van het Burgerlijk wetboek.

Stel nu dat je niet langer kunt wachten met het opmaken en vaststellen van de definitieve jaarrekening 2023. Bijvoorbeeld, omdat je zeer binnenkort moet rapporteren aan het in het buitenland gevestigde) groepshoofd.

Welk regime moet jij dan op dit moment toepassen?

Ondernemers vragen ons regelmatig of vooruitlopend op de te implementeren wetgeving al het nieuwe regime toegepast mag worden.

Dit mag helaas niet. Zolang het ontwerpbesluit nog niet is omgezet in nieuwe wetgeving, geldt het oude regime.

Rechtspersonen moeten gedurende twee opeenvolgende balansdata aan de groottecriteria voldoen. Hiermee wordt een veelvuldige wisseling van het regime voorkomen. Het incidenteel, gedurende één boekjaar, voldoen aan de criteria van een ander regime leidt niet tot een wijziging van het toe te passen regime.

Vanaf het moment dat het regime middelgroot van toepassing is, moet het bestuur van de rechtspersoon uitgebreider rapporteren in het jaarverslag. Er moet meer toelichtingen worden verschaft over de cijfers in de balans en de winst-en-verliesrekening. Daarnaast moet het bestuur bij de jaarrekening ook een bestuursverslag bijvoegen bij de jaarrekening. Het bestuursverslag is een verslag waarin de bestuurders van de rechtspersoon informatie geven over de toestand, de ontwikkelingen en de resultaten van de rechtspersoon over het afgelopen boekjaar. Het bestuursverslag moet tenslotte een getrouw beeld geven van de situatie en verwachtingen van de rechtspersoon.

Tot slot moet de middelgrote jaarrekening van de rechtspersoon worden voorzien van een controleverklaring van de accountant. Dat betekent dus dat vanaf middelgrote regime de cijfers van de onderneming onderworpen moeten worden aan een controle door de accountant.

Sommige ondernemingen voldoen over boekjaar 2023 voor het tweede jaar aan de groottecriteria middelgroot onder het huidige regime. Dit betekent op basis van huidige wet- en regelgeving dat de jaarcijfers over het boekjaar 2023 het eerste jaar is dat de cijfers gecontroleerd moeten worden door de accountant.

Bij toepassing van het nieuwe regime kan het zijn dat ondernemingen voldoen aan het regime klein. Dit betekent voor die ondernemingen dat het niet noodzakelijk zou zijn om de jaarcijfers te laten controleren door een accountant. De nieuwe groottecriteria mogen namelijk op basis van het ontwerpbesluit direct worden toegepast op het boekjaar 2023 ongeacht of de onderneming in voorgaande jaren op basis van de huidige criteria nog kwalificeerde als middelgroot.

In die hierboven genoemde specifieke gevallen kan het, indien mogelijk, raadzaam zijn om de vaststelling en de deponering van de jaarrekening over het boekjaar 2023 uit te stellen. Op het moment dat de nieuwe wetgeving in werking is getreden, kan het bestuur de jaarrekening opmaken en de Algemene Vergadering de jaarrekening over het boekjaar 2023 vaststellen op basis van het nieuwe regime.

Zeker in die gevallen dat het boekjaar 2023 het eerste en voorlopig ook het laatste boekjaar zal zijn dat de jaarcijfers gecontroleerd moeten worden door een accountant kan het interessant zijn om te onderzoeken of het vaststellen en deponeren van de jaarcijfers over het boekjaar 2023 uitgesteld kunnen worden totdat de nieuwe grootte criteria in de wet zijn vastgelegd.

Op 12 maart is het besluit tot verhoging van de grensbedragen van de verschillende groottecriteria gepubliceerd in de Staatscourant. Dat betekent dat deze per 13 maart 2024 van toepassing zijn.

Het besluit kan worden toegepast op jaarrekeningen, bestuursverslagen en afzonderlijke jaarlijkse verslagen die worden opgesteld over de boekjaren die zijn aangevangen op of na 1 januari 2023.

Het besluit is in ieder geval van toepassing op jaarrekeningen, bestuursverslagen en afzonderlijke jaarlijkse verslagen die worden opgesteld over de boekjaren die zijn aangevangen op of na 1 januari 2024.

Zoals verwacht mag een rechtspersoon die in 2023 onder het oude regime voor het tweede jaar als middelgrote regime kwalificeert en onder het huidige nieuwe regime zoals van toepassing per 13 maart 2024 onder het kleine regime ook direct het kleine regime mag toepassen.

In het besluit is verder opgenomen dat voor de toepassing over 2023 als over de volgende boekjaren dat onverkort geldt dat de rechtspersoon op twee opeenvolgende balansdata aan twee van de drie vereisten moet voldoen om als een bepaald categorie te kwalificeren.

Het besluit bevat ook bepalingen voor het gebruik van de aangepaste grensbedragen voor de vergelijkende cijfers van het voorgaande boekjaar. Op korte termijn komt de Raad voor de Jaarverslaggeving (RJ) met een uiting, om hier meer duidelijkheid over te verschaffen.

Als ondernemer wil je continu het rendement van je onderneming optimaliseren. Alfa stelt niet alleen je jaarrekening samen, maar kan je op het gehele traject van financiële dienstverlening bijstaan.

Accountant Bureau Vaktechniek Accountancy

Ontvang maandelijks een e-mail met relevant nieuws over jouw branche. Schrijf je nu in.