Bv en dga: zwaarder belast

21 september 2022 | Door: Jasper Gorter

Bv’s betalen meer vennootschapsbelasting en de dga krijgt vanaf 2024 twee tarieven in box 2. Ook de gebruikelijkloonregeling wordt versoberd.

Hoger gebruikelijk loon dga door afschaffingdoelmatigheidsmarge

Als dga ben je verplicht om jezelf een minimaal salaris vanuit je bv uit te betalen. Dit minimale salaris is het hoogste van drie wettelijke mogelijkheden, namelijk 48.000 euro, het loon van de meest verdienende werknemer, maar op minimaal 75% (doelmatigheidsmarge) van het loon van de meest vergelijkbare dienstbetrekking.

Deze doelmatigheidsmarge vervalt per 2023. Het loon wordt dan dus minimaal gesteld op het loon van de meest vergelijkbare dienstbetrekking. De kans is daarom groot dat je jezelf daarom als dga vanaf 2023 een hoger loon moet toekennen. Fiscaal is het uitkeren van extra loon echter een dure optie om geld vanuit je bv naar privé te halen. Het levert daarom fiscaal nadeel op.

Let op!

Zorg voor een goede onderbouwing van het gebruikelijk loon om discussie met de inspecteur hierover te voorkomen.

Versoepeling gebruikelijkloonregeling innovatieve start-ups vervalt

Op dit moment is er een versoepeling voor dga’s van innovatieve start-ups waardoor zij zichzelf een lager loon mogen toekennen. Deze regeling vervalt per 2023, omdat bij de evaluatie is gebleken dat er maar weinig gebruik van wordt gemaakt.

Tarief box 2 opgesplitst in twee schijven

Heb je minimaal 5% van de aandelen in een vennootschap? Dan ben je aanmerkelijkbelanghouder. De inkomsten die je uit dit belang krijgt (zoals dividend), zijn belast in box 2 van de inkomstenbelasting.

Het tarief in box 2 wordt per 2024 verdeeld in twee schijven: 24,5% over de eerste € 67.000 (€ 134.000 voor partners) en 31% over het bedrag daarboven. In 2023 blijft het tarief voor box 2 gelijk aan het tarief in 2022, namelijk 26,9%.

Het tarief van box 2 geldt voor voordelen uit aanmerkelijk belang, zoals het uitkeren van dividend aan de aandeelhouder (dga) in privé.

Rekenvoorbeeld

Bij een dividenduitkering van € 500.000 bedraagt de belasting vanaf 2024:

€ 67.000 * 24,5% = € 16.415

€ 433.000 * 31% = € 134.230

Totaal € 150.645

Tot en met 2023 bedraagt de belasting hierover € 134.500.

Let op!

Dividenduitkeringen hebben vanaf 2025 ook effect op de algemene heffingskorting. Het is de komende tijd van belang om samen met je adviseur na te gaan wat een slimme dividendpolitiek is. Hierbij speelt bijvoorbeeld ook de belastingheffing over het vermogen in privé een rol.

Let op!

Overweeg je om in 2022 nog een dividenduitkering te doen? Let dan wel goed op als je gebruik hebt gemaakt van steunmaatregelen in verband met corona. Bij bepaalde maatregelen mag je geen dividend uitkeren als je van de maatregel gebruikmaakt.

Verhoging tarieven vennootschapsbelasting

De tarieven in de vennootschapsbelasting gaan omhoog en de schijflengte omlaag. Vanaf 2023 bedraagt het tarief tot een belastbare winst van € 200.000 19% en daarboven 25,8%.

Tip!

Deze ontwikkelingen kunnen dit jaar reden zijn om opnieuw te kijken naar het nut van de fiscale eenheid voor de vennootschapsbelasting.

Tip!

Valt je bv met het verwachte belastbaar resultaat in de 1e schijf van de vennootschapsbelasting en kun je het maken van kosten uitstellen tot 2023? Dan kun je deze kosten aftrekken tegen 19%. Omzet kun je – indien mogelijk – het beste realiseren in 2022, aangezien deze omzet tegen 15% wordt belast.

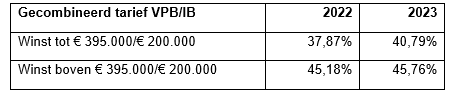

Het gecombineerde tarief vennootschapsbelasting en inkomstenbelasting (box 2) wordt als volgt:

Verhoging overdrachtsbelasting

De overdrachtsbelasting voor de aankoop van vastgoed (niet de woning voor eigen gebruik) stijgt van 8 naar 10,4%.

Per 2021 waren de tarieven al gewijzigd, waardoor het tarief voor de verkrijging van de eigen woning (eigen gebruik) was verlaagd van 6 naar 2% en voor overig vastgoed was verhoogd van 6 naar 8%. Per 2023 is er dus een verdere verhoging van het algemene tarief tot 10,4% voorgesteld. Per saldo gaan bedrijven en beleggers bij de aankoop van onroerende zaken meer overdrachtsbelasting betalen.

Het verlaagde tarief van 2% én het zogenaamde starterstarief voor woningen voor eigen gebruik worden niet aangepast.

Tip!

Bij voorgenomen aankoop van vastgoed is bij levering van het pand vóór 1 januari 2023 het overdrachtsbelastingtarief van 8% nog van toepassing.

Omzetting oudedagsvoorziening in lijfrente

Vanaf 1 april 2017 tot en met 31 december 2019 bestond de mogelijkheid om de pensioenvoorziening in eigen beheer om te zetten in een oudedagsvoorziening (ODV) bij de eigen bv.

De oudedagsvoorziening moet in 20 jaar vanaf de AOW-gerechtigde leeftijd worden uitgekeerd. Zolang er geen uitkeringen waren gedaan vanuit de oudedagsvoorziening, kon deze worden ingezet voor een lijfrenteproduct. Op deze manier hoefde de bv niet te worden aangehouden tot 20 jaar na de AOW-gerechtigde leeftijd.

Uit de praktijk is gebleken dat dga’s ook na ingang van de oudedagsvoorziening de mogelijkheid wilden hebben om de oudedagsvoorziening af te storten in een lijfrenteproduct bij een bank of verzekeraar, zodat de bv kon worden opgeheven. Daarom mogen dga’s met terugwerkende kracht naar 1 april 2017, ongeacht hun leeftijd, de oudedagsvoorziening omzetten in een lijfrente.

Tip!

Heeft je bv een oudedagsvoorziening en wil je de bv liquideren? Overweeg dan om de oudedagsvoorziening af te storten in een lijfrenteproduct.

Lees alles over de maatregelen van het Belastingplan 2023 op onze speciale Prinsjesdag-pagina.