Komen de voordelen van het salderen van onderhanden projecten te vervallen?

7 juli 2020

In een meerluik besteden we aandacht aan de verschillende facetten van onderhanden projecten. In deze derde bijdrage staan we stil bij de presentatie van onderhanden projecten in de balans van de BV. In de jaarverslaggeving rondom onderhanden projecten gaat het een en ander veranderen.

In het eerste deel van dit meerluik hebben we de verschillen tussen ‘onderhanden projecten’ en ‘onderhanden werk’ uitgewerkt. In het tweede deel hebben we antwoord gegeven op de vraag wanneer winstneming op onderhanden projecten plaatsvindt. Deze keer gaat het over de presentatie van onderhanden projecten in de balans.

Projectgegevens bij het verwerken van onderhanden projecten op de balans

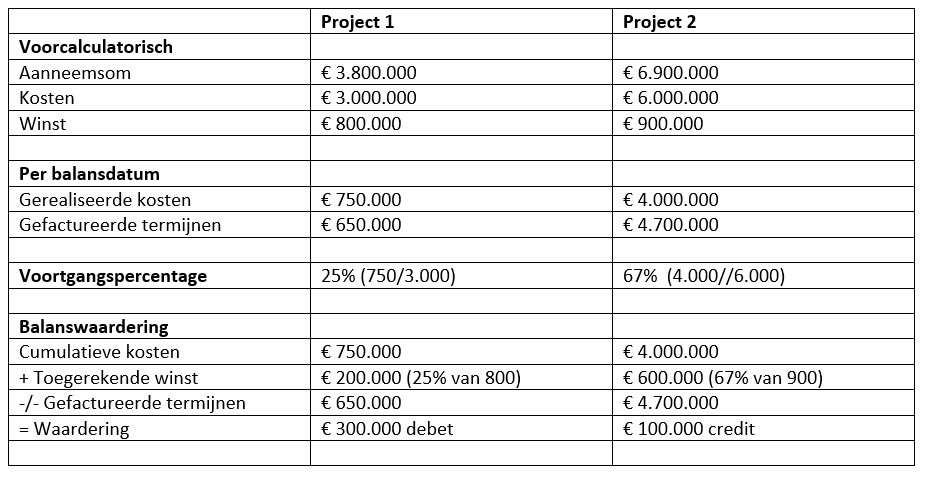

Een BV heeft per balansdatum twee onderhanden projecten lopen. De volgende gegevens van deze projecten zijn bekend:

Tabel: Projectgegevens van onderhanden project op de balans

Presentatie van onderhanden projecten in de balans

Het uitgangspunt van de Raad voor de Jaarverslaggeving (RJ) voor de presentatie in de balans luidt:

- saldeer de per project gesaldeerde projectkosten en toegerekende winst

- verminder die met verwerkte verliezen en gedeclareerde termijnen

Onderhanden projecten worden niet in de balans gepresenteerd als onderdeel van de voorraad of onderhanden werken, maar in een afzonderlijke post.

Project 1 vertoont een debetstand. Het nettobedrag van dit project (€ 300.000) wordt in de balans als actief verwerkt, gepresenteerd bij vlottende activa tussen de voorraden en vorderingen.

Project 2 vertoont een creditstand. Het nettobedrag van dit project (€ 100.000) wordt in de balans als passief verwerkt, gepresenteerd als kortlopende schuld.

Per onderhanden project dient de BV een nettobedrag te bepalen. Alle projecten met debetbedragen worden geactiveerd, alle projecten met creditbedragen gepassiveerd. Op basis van deze presentatie heeft de BV in ons voorbeeld dus zowel een debet- als een creditbedrag op de balans voor onderhanden projecten.

Salderen onderhanden projecten

De RJ acht het aanvaardbaar om - als alternatief op de eerder genoemde verwerkingsmethode - het saldo van alle onderhanden projecten als één totaal te verwerken en te presenteren in de balans. Dit betekent dat de BV in ons voorbeeld de nettobedragen van de projecten totaliseert en gesaldeerd op de balans verantwoordt: € 200.000 (€ 300.000 -/- € 100.000) als actiefpost. De BV moet wel de debet- en creditstanden van de individuele projecten in de toelichting uitsplitsen.

Voordelen van het van salderen onderhanden projecten

Het salderen van alle onderhanden projecten tot één post heeft een aantal voordelen. Allereerst verlaagt de BV hiermee het balanstotaal. Het balanstotaal is een van de drie groottecriteria (micro, klein, middelgroot) waarmee een BV in aanmerking kan komen voor een aantal verslaggevingsvrijstellingen. Daarnaast kennen micro- en kleine BV’s geen wettelijke controleplicht door de accountant. Saldering van de onderhanden projecten leidt ook tot een betere solvabiliteit (verhouding eigen vermogen versus totaal vermogen).

Soortgelijke gevolgen van de verslaggevingsvoorschriften hebben we ook uitgewerkt in: hoe een leasecontract je bankrente kan beïnvloeden.

RJ-Uiting 2019-15

Maakt je BV op dit moment gebruik van de alternatieve presentatiewijze en saldeer je alle onderhanden projecten. Dan doe je er goed aan de op handen zijnde ontwikkelingen in de jaarverslaggeving te volgen. In Uiting 2019-15 heeft de RJ aangegeven deze presentatiewijze niet langer aanvaardbaar te vinden. Het plan is om deze methode vanaf verslagjaren die aanvangen op of na 1 januari 2022 te schrappen. Daarmee vervallen de in dit artikel genoemde voordelen. Je BV moet zich hierop tijdig voorbereiden.

Alfa helpt

Dit meerluik sluiten we af met een volgende bijdrage over de verwerking in je administratie. Heb je hulp nodig met het toekomstbestendig maken van de presentatie van onderhanden projecten? Of heb je nog andere vragen over onderhanden projecten? Schroom niet en vraag het je Alfa-accountant.

Lees meer over de verschillen tussen ‘onderhanden projecten’ en ‘onderhanden werk: link

Wanneer vindt winstneming op onderhanden projecten plaats? Lees het hier.