Afschrijven en aftrek van kosten

19 september 2018 | Door: Arne de Beer

Lastenverlichting is mooi, maar de schatkist moet wel gevuld blijven. Je B.V. kan vanaf 2019 naar verwachting niet meer fiscaal afschrijven op bedrijfsgebouwen in eigen gebruik. Het fiscale voordeel van veel aftrekposten wordt in jaarlijkse stappen afgebouwd naar het laagste belastingtarief. Welke, dat lees je hier.

Minder afschrijven op gebouwen in de B.V.

De afschrijving op gebouwen in eigen gebruik in de vennootschapsbelasting wordt beperkt. Nu mag nog tot 50% van de WOZ-waarde worden afgeschreven. Per 1 januari 2019 mag niet verder worden afgeschreven dan tot 100% van de WOZ-waarde.

Update april 2019: Inmiddels zijn de gevolgen van de wijzigingen duidelijk geworden. Lees hier het recente artikel Afschrijving gebouwen in de BV – bodem in zicht!

Voorbeeld

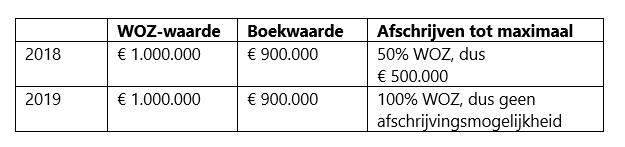

Stel de WOZ-waarde van een pand is € 1.000.000 en de boekwaarde is € 900.000. In de oude situatie mocht tot 50% van de WOZ-waarde, in dit voorbeeld dus tot € 500.000, worden afgeschreven. In de nieuwe plannen mag niet meer onder de WOZ-waarde worden afgeschreven. In dit voorbeeld is er dus geen afschrijving meer mogelijk.

Let op!

Let op!

Deze maatregel is alleen van toepassing op B.V.’s (vennootschapsbelastingplichtigen).

Versnelde afbouw aftrekposten inkomstenbelasting

Sinds 2014 wordt het tarief voor aftrekbare kosten voor de eigen woning, zoals betaalde hypotheekrente, jaarlijks met 0,5% afgebouwd. Met ingang van 1 januari 2020 wordt deze jaarlijkse afbouw verhoogd naar 3% en leveren ze steeds minder voordeel op.

Dezelfde afbouw geldt per 1 januari 2020 ook voor de volgende aftrekposten in de inkomstenbelasting:

- de ondernemersaftrek: zelfstandigenaftrek, aftrek voor speur- en ontwikkelingswerk, meewerkaftrek, startersaftrek bij arbeidsongeschiktheid en de stakingsaftrek

- de mkb-winstvrijstelling

- de terbeschikkingstellingsvrijstelling

- de persoonsgebonden aftrek: uitgaven voor onderhoudsverplichtingen (alimentatie), uitgaven voor specifieke zorgkosten, weekenduitgaven voor gehandicapten, scholingsuitgaven, aftrekbare giften, het restant van persoonsgebonden aftrek van voorgaande jaren en de verliezen op beleggingen in durfkapitaal

Let op!

Door deze wijzigingen kan de situatie ontstaan dat jouw inkomsten tegen het hoogste tarief van de inkomstenbelasting worden belast, terwijl jouw aftrekbare kosten tegen een lager tarief aftrekbaar zijn.

In onderstaande tabel is de afbouw van de aftrekposten schematisch weergegeven.

Tip:

Heb je aftrekbare kosten in het vooruitzicht? Doe de uitgaven dan uiterlijk in 2019. Daarna vermindert de aftrekbaarheid van deze kosten elk jaar met 3%. Houd wel rekening met de diversen voorwaarden en die aan de aftrekposten verbonden zijn.

Lees al onze beschouwingen over de aangekondigde wijzigingen op onze speciale Prinsjesdag pagina.