Optimalisatie BV-structuur

19 november 2021

Als de winst van een of meerdere BV’s uit jouw structuur of van de eventuele fiscale eenheid vennootschapsbelasting meer bedraagt dan 395.000 euro, dan is het raadzaam om de BV-structuur tegen het licht te houden.

Een belastingbesparing in de vennootschapsbelasting is wellicht mogelijk door wijzigingen door te voeren in de bestaande BV-structuur. Met kleine aanpassingen in de structuur kan namelijk optimaal gebruik worden gemaakt van de tariefswijzigingen in de vennootschapsbelasting. Hieronder worden enkele mogelijkheden besproken om het tarief opstapje in de VPB optimaal te benutten.

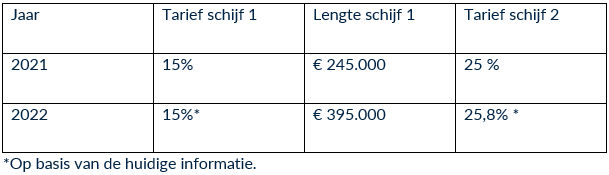

Tarieven vennootschapsbelasting

Het lage tarief in de VPB bedraagt 15% in 2021. De winst waarover dit lage tarief wordt betaald is € 245.000 in 2021 en in 2022 zelfs € 395.000.

In het jaar 2022 is er sprake van een verschil van maar liefst 10,8% tussen het hoge en lage tarief. Op basis hiervan is het zeer aantrekkelijk om winsten over meerdere BV’s ’te spreiden. Per slot van rekening, als een winst van € 790.000 over twee BV’s kan worden verdeeld (beide € 395.000), levert dit een besparing van € 42.660 op aan VPB in 2022.

Afsplitsing ondernemingsactiviteiten

In bepaalde situaties is het een mogelijkheid om bepaalde winstgevende activiteiten af te splitsen naar nieuwe BV’s, om zo de winsten te verspreiden over meerdere BV’s. Een bijkomend voordeel is dat de ondernemingsrisico’s meer verspreid zijn. Daarnaast is het normaliter makkelijker om een apart onderdeel binnen jouw concern te verkopen, indien het al reeds afgesplitst is.

Let op: Er dient gebruik te worden gemaakt van diverse fiscale regelingen om de winstgevende activiteiten zonder belastingheffing van de ene BV naar de andere BV over te hevelen. Per casus dient te worden beoordeeld of de afsplitsing zonder belastingheffing mogelijk is. Daarnaast dienen betrokkenen (zoals klanten, leveranciers en crediteuren) te worden geïnformeerd over deze wijzigingen. Dit kan zorgen voor de nodige administratieve rompslomp.

Beoordeling fiscale eenheid vennootschapsbelasting

Als jouw BV’s momenteel gevoegd zijn in een fiscale eenheid VPB, dan is het wenselijk om te analyseren of dit nog aantrekkelijk is.

De fiscale eenheid vennootschapsbelasting betaalt namelijk vennootschapsbelasting over de gehele winst van alle gevoegde BV’s. In verband met het toenemende verschil tussen het lage en het hoge tarief wordt het verbreken van de fiscale eenheid steeds aantrekkelijker. Aangezien elke BV het tariefopstapje kan benutten na verbreking van de fiscale eenheid vennootschapsbelasting.

Let op: De verbreking van een fiscale eenheid voor de vennootschapsbelasting kan niet met terugwerkende kracht plaatsvinden. Daarnaast is het essentieel dat alle voor- en nadelen van de fiscale eenheid voor de vennootschapsbelasting goed worden afgewogen voor er wordt besloten tot verbreking over te gaan. Wees zeer alert op mogelijke onbedoelde negatieve fiscale gevolgen bij verbreking. Het is bijvoorbeeld mogelijk dat de BV belasting moet betalen over vermogensverschuivingen tussen de BV’s in de afgelopen zes jaar.

Optimalisatie winsten bestaande BV-structuur

Bij een BV-structuur bestaande uit meerdere BV’s is het verstandig om na te gaan of de managementfee die de werkmaatschappij verschuldigd is aan de holding geoptimaliseerd kan worden.

Of wellicht is een hogere huursom tussen de vastgoed BV en werkmaatschappij mogelijk, zodat de winst van de werkmaatschappij wordt verlaagd ten gunste van de vastgoed BV. Wijziging van de huursom is eventueel mogelijk als het huurcontract (bijna) afloopt.

Let op: Tussen verschillende BV’s in dezelfde BV-structuur moet wel altijd zakelijk gehandeld worden. Het is niet toegestaan om willekeurige bedragen te hanteren.

Tot slot

Gelet op de ontwikkelingen in de tarieven van de VPB is, onder bepaalde omstandigheden, het relatief eenvoudig om een aanzienlijke jaarlijkse VPB-besparing te realiseren. Heb je vragen of zoek je ondersteuning bij dit vraagstuk? Neem dan contact op met ons! Wij helpen je graag.