Geert Veenstra

Relatiemanager

06-51515919 | gveenstra@alfa.nl

19 oktober 2022 | Door: Geert Veenstra

Om maar gelijk met de deur in huis te vallen: het is lekker melken in deze tijd. Met melkprijzen van rond/boven de 60 cent per kg melk is de melkafrekening nog nooit zo hoog geweest als nu. De melkprijs is grofweg verdubbeld ten opzichte van enkele jaren terug, toen deze nog rond de 30-35 cent schommelde. Maar wat blijft er straks van die hoge huidige melkprijs over – wordt de Belastingdienst de grote winnaar?

Niet alleen de melkprijzen zijn gestegen, maar de kosten ook. De voer- en kunstmestprijzen zijn hoog, de energiekosten rijzen de pan uit en ook de kosten van de loonwerker, accountant, dierenarts, de rente en alle andere kosten stijgen.

We hebben te maken met een trendbreuk en je mag je wel aan de stelling wagen dat de melkprijs hoger blijft dan dat we gewend waren, maar de kostprijs ook. Wanneer we deze tendens doortrekken naar de toekomst, verdubbelt alles. Alleen de financiering niet, maar ook de marge gaat nagenoeg niet omhoog. Dat laatste komt vooral door keuzes die je als ondernemer maakt of hebt gemaakt. Banken waarschuwen er al jaren voor dat resultaten uit het verleden geen garantie bieden voor de toekomst. Die uitspraak is momenteel wel de waarheid, gezien wat er wereldwijd allemaal gebeurt! Maar ook in Nederland hebben we te maken met een trendbreuk. De markt van vraag en aanbod – waar die ook door bestuurd of beïnvloed wordt – doet uiteindelijk zijn werk. We zien dat er in Nederland (maar ook in vele andere landen) steeds minder koeien komen en dat de melkproductie daalt. De bevolking – en daarmee de vraag naar zuivel – groeit nog steeds, wat een belangrijke pijler is onder de stijgende melkprijs. Maar ook voor alle andere kosten is dit het geval, waarbij de gestegen energieprijzen de grootste veroorzaker zijn van veel stijgende kosten. Die prijzen stegen al fors, maar de oorlog tussen Rusland en Oekraïne heeft dit verder versterkt. Anderzijds merken we ook dat lonen stijgen door de krappe arbeidsmarkt en hoge inflatie. Daarmee stijgt ook de kostprijs op de aanverwante bedrijven. Alles bij elkaar rijst dan de vraag of de goede melkprijs niet tenietgedaan wordt door de hoge en stijgende kosten?

Het is momenteel genieten van de geldstromen. De melkprijs is hoog, de dure periode van het jaar is achter de rug. Er wordt geld verdiend. Maar dat is nog niet voor iedereen merkbaar op de rekening. We komen her en der nog grote betalingsachterstanden tegen tot soms meer dan 10 cent per kg melk. Voordat er dan weer ruimte komt in de liquide middelen, moet de melkprijs nog verder doorstijgen en lang hoog blijven. Andere ondernemers zien de creditstand op de lopende rekening momenteel oplopen en kunnen ‘sparen’. Deze verschillen zijn van alle tijden en dit hebben we vorig jaar ook beschreven in het artikel over de verschillen in marge. De staartgroep heeft een dusdanige crediteurenstand opgebouwd dat daar niet meer uit te komen is, terwijl de kopgroep nu aan het nadenken is over wat ze zullen doen met de overtollige middelen. Ervan genieten is altijd goed, waarbij een goede liquiditeits- (en fiscale) strategie noodzakelijk is!

We zien dat er wordt geïnvesteerd om uitgestelde vervangingsinvesteringen uit te voeren. Ook wordt fosfaat gekocht, omdat er door sommige bedrijven meer wordt gemolken bij deze melkprijs. Ook uit fiscaal oogpunt worden er investeringen gedaan, of wordt onderhoud gepleegd. Wanneer de financiële positie dat toelaat, is dat uiteraard prima.

Sommige bedrijven lossen ook extra af om de financieringslast te verlagen. Dit scheelt daarna in de rentelasten, die op dit moment stijgen door hogere renteniveaus. Bij extra aflossen moet alleen wel goed nagedacht worden over de vraag of dat wel zo voordelig is. Momenteel stijgt de rente, maar de inflatie stijgt nog vele malen sneller. De financiering lost dus alleen al door de inflatie dit jaar met ruim 10% af (inflatie momenteel ca. 17%, rente 4-5%). Ook is het de vraag of deze extra afgeloste gelden weer “terug” gefinancierd kunnen worden voor toekomstige investeringen. Banken zijn terughoudender aan het financieren dan ooit, dus er zal meer uit eigen middelen moeten worden gefinancierd of er zal een alternatieve vorm van financieren gezocht moeten worden. De combinatie van inflatie en de terughoudende financieringshouding van banken levert de vraag op of extra aflossen wel verstandig is. Zelf sparen, ook al is de spaarrente nihil, is in dit geval zeer zeker een goede optie.

De opbrengsten en toegerekende kosten

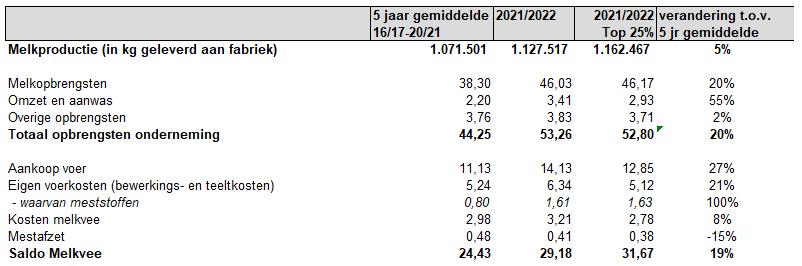

De cijfers 2021/2022 laten een begin van de trendbreuk zien. In de tabellen zijn de resultaten van dit boekjaar afgezet tegen het gemiddelde van de 5 jaar daarvoor (2016/2017 t/m 2020/2021) (zie tabel 1). De kengetallen die er al het meest uitspringen, zijn de gestegen melkprijs met 7,73 cent (+20%), maar ook de stijgende omzet en aanwas van 1,21 cent (+55%). De kosten van aankoop voer stegen naar 14,13 cent, 3 cent hoger dan het 5-jarige gemiddelde (+27%).

Tabel 1. 5-jarig gemiddelde t.o.v. laatste boekjaar (deel 1)

Ook de kosten voor bemesting (kunstmest) zijn fors gestegen. Deze kosten zijn verdubbeld. Wel zien we grote verschillen tussen de bemestingskosten over het laatste jaar. De keuzes die een aantal ondernemers hebben gemaakt om de kunstmest wel of niet in de voorverkoop te kopen tegen prijzen van rond de € 30/100 kg of tegen een prijs van rond de € 100/100 kg in het seizoen leiden tot gigantische verschillen. Dit alles resulteert in een saldo van 29,59 cent per kg melk, wat 4,75 cent hoger is dan gemiddeld. Opvallend (of eigenlijk ook weer niet) is dat de top 25% een saldo van bijna 32 cent laat zien; nog 2,5 cent hoger dan het groepsgemiddelde en 5,2 cent hoger dan hun eigen 5-jarige gemiddelde.

De vaste kosten

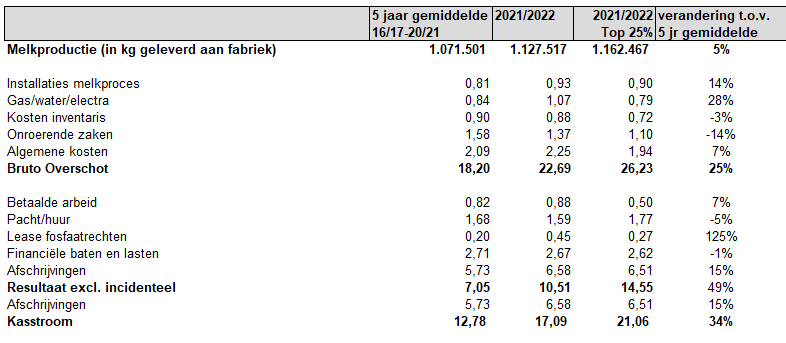

De vaste kosten blijken dit jaar minder vast dan de naam doet vermoeden. Vooral de kosten waar een energiecomponent in zit, zijn gestegen (zie tabel 2). Meest opvallend zijn de energiekosten en de kosten voor fosfaatrechten.

Tabel 2. 5-jarig gemiddelde t.o.v. laatste boekjaar (deel 2)

De kosten voor gas, water en elektra stegen met 28%. De fosfaatkosten zijn echter royaal verdubbeld voor zowel lease als afschrijving. Er is in de afgelopen jaren dus behoorlijk geïnvesteerd in de groei van de veestapel en/of een toenemende melkproductie. De tendens die we de laatste jaren ook zien, is dat de hoeveelheid jongvee weer toeneemt. De krappe jongveebezetting die in theorie mogelijk was (past goed in het fosfaattijdperk), blijkt in de praktijk toch lastig en te beperkend voor een goede vervanging van vee. Dit vraagt om extra fosfaatrechten. Daarnaast is door de stijgende melkprijs en de angst voor een nieuwe peildatum veel vee aangehouden en wordt er harder gevoerd voor een hogere productie. Ook dat doet de vraag naar fosfaatrechten – en daarmee de prijs – stijgen.

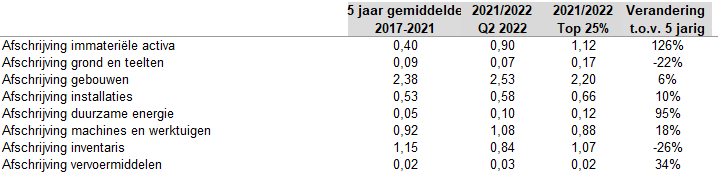

Het valt eveneens op dat de afschrijving op alternatieve energie-installaties (zonnepanelen en windmolens) bijna verdubbeld is (zie tabel 3).

Tabel 3. 5-jarig gemiddelde t.o.v. laatste boekjaar (deel 3)

Dit is een gevolg van de investeringen in zonnepanelen en windenergie. Ten opzichte van het geheel stelt deze post echter nog niet zoveel voor met 0,1 cent per kg melk. De keuzes die hierin zijn of worden gemaakt, zullen in de toekomst grote verschillen tussen ondernemers laten zien.

Dit alles resulteert in een stijging van de kostprijs van 10%, wat te overzien lijkt met een stijging van de opbrengsten van 20% (zie tabel 4).

Tabel 4. 5-jarig gemiddelde t.o.v. laatste boekjaar (deel 4)

De top 25% zit met de kostprijs 4,43 cent lager. Met opbrengsten die 0,46 cent lager liggen, blijft voor deze groep bijna 4 cent meer over, wat neerkomt op ruim € 46.000 extra marge!

Zoals eerder genoemd, ontstaat er op dit moment op veel bedrijven een overschot aan liquiditeit. Dit is echter deels een vertekend beeld, omdat er in de meeste gevallen nog een aanslag inkomstenbelasting (IB) gaat komen volgend jaar. Hier moet wel voor worden gereserveerd. Bij een verwacht fiscaal resultaat van ruim 10 cent (> € 110.000), zal er gemiddeld, een IB-aanslag te verwachten zijn van ca. € 35.000 tot € 45.000. Variatie in dit bedrag kan worden veroorzaakt door de organisatieopzet (eenmanszaak of mts/vof met meerdere personen) en de mogelijkheden om gebruik te kunnen maken van investeringsaftrek, voorzieningen, MIA/VAMIL, etc. Ook het hebben van een (hybride) structuur met een bv geeft een lagere belastindruk.

Gezien het bedrag is een goede planning van de liquiditeiten noodzakelijk. Het kan en mag niet zo zijn dat dit volgend jaar een onaangename verrassing is, die niet betaald kan worden. Dan ben je als ondernemer te veel bezig geweest met alleen de korte termijn, wat een gebrek aan visie en strategie betekent. Zorg er dus voor dat je een goed beeld hebt van het te verwachten liquiditeitsverloop, de te verwachten investeringen en ga tijdig met je fiscalist in gesprek om de IB-druk in beeld te brengen en te overleggen hoe deze ‘geoptimaliseerd’ (lees: verlaagd) kan worden, zonder dat er een liquiditeitskrapte ontstaat. Probeer daarbij wel rekening te houden met de spagaat om zowel te gaan voor een zo laag mogelijke IB-druk als voor een zo hoog mogelijk resultaat dat je wilt laten zien aan de bank.

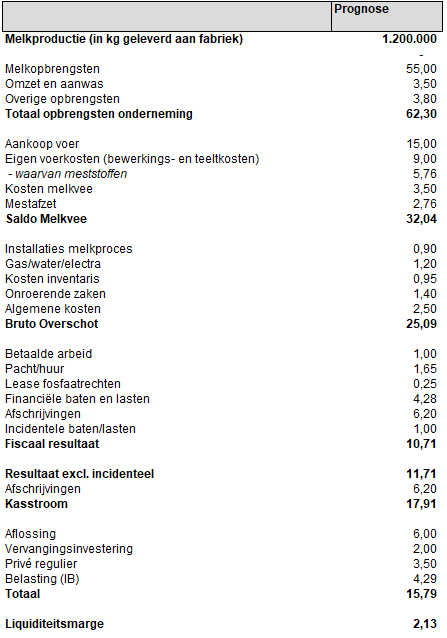

2021/2022 is dus een financieel goed jaar voor de gemiddelde melkveehouder. Grote vraag is dan natuurlijk hoe dit zich naar de toekomst toe gaat ontwikkelen. Blijft de melkprijs hoog? Wat gaan de kosten doen? Wat betekent dit voor de kasstroom en welke keuzes kun je als ondernemer maken om een financieel sterke onderneming met goed toekomstperspectief te behouden of te realiseren? Om hier een idee bij te krijgen, is in de prognose voor de uitgangspunten gekozen zoals te zien in tabel 5.

Tabel 5. Prognose

Zoals in het begin van dit artikel is opgemerkt, hebben we te maken met een trendbreuk. En zet je dan de langjarige melkprijs op 55 cent per kg melk? Zullen de overige opbrengsten enigszins gelijk blijven?

Opvallend aan deze prognose is dat de opbrengsten 10% meer stijgen dan de kosten. Onder aan de streep zien we echter dat de marge maar licht stijgt met 0,6 cent ten opzichte van het 5-jarige gemiddelde. De oorzaak van deze demping is de potentiële IB-druk. Die stijgt van gemiddeld 0,75 cent per kg melk naar 4,29(!) cent per kg melk, een stijging van ruim 3,5 cent. De goede melkprijs is dus goed voor de schatkist als we niet oppassen. Dit zorgt ervoor dat we vooral veel meer geld rond gaan pompen, zonder daar de onderneming veel sterker van te maken. De grotere kasstroom met een relatief kleine marge maakt de noodzaak van het goed plannen van deze kasstroom nog groter dan dat we gewend zijn. Het regelen van voorlopige aanslagen, strak en slim plannen van investeringen en grote uitgaven is nodig om geen financiële krapte gedurende het jaar te krijgen. Een fiscale prognose – en vooral het tijdig bespreken van de fiscale optimalisatiemogelijkheden – is daarom van groot belang.

Grote spreiding in IB-druk

Tussen ondernemingen is een grote spreiding in IB-druk waarneembaar. Dit komt door verschil in afschrijvingspotentieel (bijvoorbeeld een MDV-stal), maar heeft ook te maken met het feit of er meerdere personen in de organisatie zitten, zodat de winst kan worden verdeeld. Of dat er een bv in de organisatieopzet is met een lagere belastingdruk. Elke cent aan verschil in IB-druk is € 12.000 per jaar. Voor de top 25% is het geen vraag meer of er iets gedaan moet worden aan IB-optimalisatie. Daar is het noodzakelijk, voor zover dat nog niet is gedaan. Het resultaat ligt daar bijna 40% hoger, waarmee de IB-druk met ca. 6,2 cent per kg melk € 25.000 hoger ligt dan gemiddeld. Ze kunnen het betalen, maar het is wel jammer wanneer het niet nodig is. Goed overleg hierover met de fiscaal adviseur en het tijdig inspelen hierop kan – en zal – veel geld besparen. Door het maken van keuzes is er soms tot 4 cent (> € 40.000) belasting per jaar te besparen. Dat maakt het zeker de moeite waard om dit te onderzoeken.

In financieel opzicht zitten we in een prachtige periode, met opbrengstprijzen die nog nooit zo goed zijn geweest. De kosten zijn daarentegen ook hoog, maar er kan wel geld worden verdiend.

Ondanks alle onzekerheid in de sector, die een grote impact heeft op ondernemers en hun gezin, moeten we niet vergeten van de goede prijzen te genieten! De verschillen zijn groot, maar dat zal nooit anders worden.

Keuzes die gemaakt worden gaan meer en meer de verschillen veroorzaken, naast het verschil in de technische resultaten. Investeringen in alternatieve energie, keuzes in bedrijfsstructuren en het tijdig anticiperen op grote uitgaven en investeringen om zodoende de IB-druk te optimaliseren, zijn van groot belang. Het terughoudende financieringsbeleid van banken onderstreept het belang van een goede liquiditeitsplanning en het aanhouden van een voldoende grote buffer om tegenvallers in investeringen zelf te kunnen betalen.

Bekijk de laatste editie van Cijfers die Spreken Melkveehouderij nu online.

Relatiemanager

Als relatiemanager en agrarisch adviseur geniet ik van het ondersteunen van ondernemers. Ik vind het een eer om samen met ondernemers na te denken over zaken zoals toekomststrategie, wat past bij de mens achter de ondernemer en wat is ervoor nodig om dat gerealiseerd te krijgen.

Ontvang maandelijks een e-mail met relevant nieuws over jouw branche. Schrijf je nu in.