Geert Veenstra

Relatiemanager

06-51515919 | gveenstra@alfa.nl

22 december 2021 | Door: Geert Veenstra

Financieel was het op veel plekken niet gemakkelijk de laatste jaren, vanwege de matige melkprijs en stijgende kosten. Wanneer er financiële tekorten zijn, ontstaat iets vergelijkbaars als bij slaapgebrek; het incasseringsvermogen neemt af. En dat geldt zeker voor alles wat er op de sector af lijkt te komen. Hier komt bij dat banken, mede onder druk van de invoering van Basel IV in 2023, terughoudender zijn en strenger worden in hun financieringsbeleid. Toch zijn er kansen: de best draaiende bedrijven hebben een liquiditeitsmarge die circa € 200.000 – een Ferrari! – beter is dan die van de staartgroep. Tijd voor een analyse.

Dit artikel is geschreven door Geert Veenstra, de tweede auteur is Jelmer Sietzema.

We merken in de sector een soort gelatenheid bij onze klanten. De financiële situatie is daarbij zeker van belang, helemaal wanneer er ook andere zaken spelen, zoals ziekte onder het vee, uitdagende privéomstandigheden of een slechte gezondheidssituatie van de ondernemer en/of zijn of haar gezin. Als ondernemer heb je nu vaak meer aan je hoofd dan ooit tevoren. Iedereen is in afwachting van wat er allemaal gaat komen en hoe bovengenoemde zaken gaan uitwerken voor de eigen situatie. Dit is nogal afhankelijk van het feit in welke regio, op welke grondsoort of in welke financiële positie je zit. We willen allemaal maar één ding: rust en langdurige duidelijkheid, zodat we weer echt kunnen ondernemen. Momenteel lijkt het de wijste keuze om géén beslissingen te nemen, die door politieke keuzes achteraf verkeerd kunnen uitpakken.

We komen gelukkig ook veel ondernemers tegen die zich ogenschijnlijk niet druk maken om de wereld om hen heen. Zij zien wel hoe het gaat en beleven nog steeds veel plezier aan het ondernemen in de melkveehouderij. Deze groep blijft focussen op het eigen bedrijf en laat zich niet leiden door alles wat er gaande is. Natuurlijk krijgen ze het mee, weten ze dat er bedreigingen zijn en dat deze gevolgen kunnen hebben, maar ze laten zich er niet door leiden. Ze houden de kop ervoor en blijven nuchter en rustig. Maar hoe kan het nu dat de een veel rustiger kan blijven dan de ander? Karakter speelt hierbij mee, maar ook hoe het bedrijf financieel draait.

Om een beeld te krijgen van de ontwikkelingen en verschillen tussen bedrijfssystemen, zijn voor dit artikel de BAS-cijfers van de afgelopen 5 gebroken boekjaren (mei-april) nader geanalyseerd. Het betreft een groep bedrijven die vooral in Noord-Nederland is gevestigd, maar de conclusies zijn universeel toepasbaar op de gehele Nederlandse situatie.

De bedrijfsomvang van de geanalyseerde groep is in 5 jaar tijd toegenomen van 1.396.000 kg naar 1.651.000 kg melk. Goed voor een gemiddelde groei van 3,6% per jaar. De productie per koe per jaar balanceert rond de 9.000 kg. De financiering per kg melk is afgenomen van € 1,32 naar € 1,26 per kg melk, maar is in absolute zin ruim € 240.000 hoger. Er wordt dus toch geïnvesteerd in zaken als grond, fosfaat en bedrijfsovernames. De effecten van de aangescherpte banknormen zijn duidelijk zichtbaar: ondanks de lagere schuld per kg melk zijn de aflossingen per kg melk met €1,00 per 100 kg melk toegenomen naar € 5,62 per 100 kg melk.

Het gevoel overheerst dat het al een hele poos financieel moeilijk gaat in de sector. Gemiddeld genomen was er echter alleen in 2020 -2021 sprake van een kritieke melkopbrengstprijs, die hoger lag dan de ontvangen melkprijs. In de vier voorgaande jaren was er jaarlijks sprake van een positieve marge, waardoor er aan alle verplichtingen kon worden voldaan. Ondanks de stijgende melkproductie is 2020 - 2021 het eerste jaar dat de marge negatief uitvalt en de kasstroom gemiddeld onvoldoende is om alle lasten te dragen.

Nu is de grote vraag natuurlijk: ‘Waar is de marge van de voorgaande jaren gebleven?’ Op basis van de marges uit het recente verleden zou een relatief gering tekort prima op te vangen moeten kunnen zijn vanuit de buffers. Dat blijkt in veel gevallen niet het geval. Extra investeringen (deels fiscaal gedreven) zijn vaak de oorzaak van de krapte wanneer het bedrijfssaldo daalt en een buffer ontbreekt. Het blijkt hiermee raadzaam om in goede jaren voldoende geld opzij te zetten voor tegenvallers. Fiscaal gedreven investeren is soms passend, maar lang niet altijd. Het is verleidelijk om te investeren vanuit de rekening-courant, maar dit loopt al te vaak snel spaak. Daarom is het juist plannen en prognosticeren van de liquiditeiten van wezenlijk belang, ook al is dat lastig.

Geen enkel bedrijf is gelijk. Daarom is het interessant om te analyseren welke verschillen er zijn tussen de diverse bedrijfssystemen.

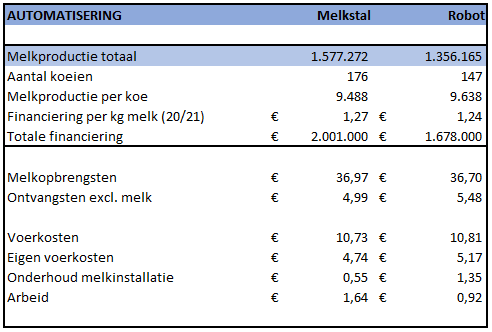

Tabel 1: Melkstal versus melkrobot (5 boekjaren)

Tabel 1: Melkstal versus melkrobot (5 boekjaren)

Het melksysteem laat in euro’s onder de streep relatief weinig verschil zien. Robotbedrijven leveren in de afgelopen 5 jaar gemiddeld iets minder melk af, met hogere kosten voor de melkinstallatie. Hier staat tegenover dat de kosten voor personeel fors lager liggen. De liquiditeitsmarge op melkrobotbedrijven is per kg melk 0,09 hoger, maar door het lagere volume in totaliteit € 5.000 lager. De vraag is daarmee: wat zijn de arbeidsflexibiliteit en arbeidsverlichting waard?

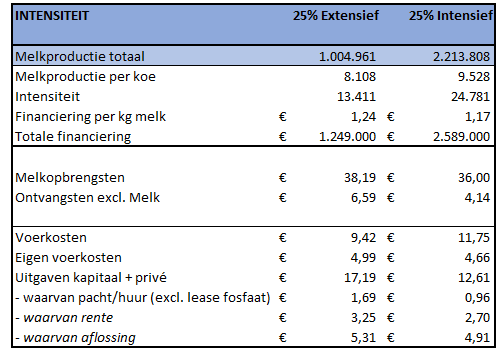

Tabel 2: 25% extensiefste versus 25% intensiefste bedrijven (5 boekjaren)

Tabel 2: 25% extensiefste versus 25% intensiefste bedrijven (5 boekjaren)

Het verschil ‘onder de streep’ tussen intensief en extensief is slechts € 2.000 in het voordeel van extensief – minimaal dus. Waar intensieve bedrijven met 2,2 miljoen kg melkproductie tweemaal zo groot zijn als extensieve bedrijven, zijn ze door hun efficiëntie in staat om de hogere voerkosten te compenseren, door in verhouding lagere uitgaven voor kapitaal en privé. De melkprijs is lager, omdat ze niet of nauwelijks in aanmerking komen voor alternatieve melkstromen, maar overall is het verschil minimaal. Wel opvallend is dat intensieve bedrijven met tweemaal zoveel melkproductie dezelfde absolute marge hebben als de collega’s die hiervoor de helft van de melk hoeven te produceren. Dit geeft te denken! Dat blijkt ook uit de volgende analyse:

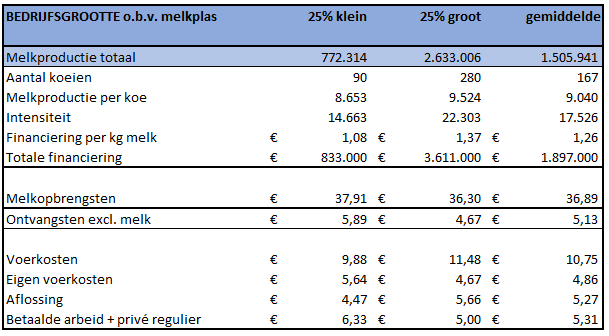

Tabel 3: 25% kleinste versus 25% grootste bedrijven (5 boekjaren)

Tabel 3: 25% kleinste versus 25% grootste bedrijven (5 boekjaren)

Er wordt vaak gezegd en geschreven dat schaalgrootte de toekomst heeft. Is dat wel zo? Deze cijfers onderschrijven dit in ieder geval niet. De 25% grootste bedrijven produceren 2.633.000 kg melk tegenover de 25% kleinste in de dataset, die tot 772.000 kg komen. Waar de kleinere bedrijven een betere melkprijs realiseren (op basis van melkstroom en gehalten) met lagere voerkosten, realiseren de grotere bedrijven per kg melk lagere uitgaven voor arbeid en privé. Ook maken deze grotere bedrijven minder kosten voor eigen ruwvoer, als gevolg van efficiëntie en intensiteit. Qua liquiditeitsmarge scoren de grote bedrijven slechts € 10.000 per jaar beter. Dit is gezien de omvang, de hogere risico’s en complexere bedrijfsorganisatie een erg klein verschil. Groot zijn is dus zeker niet heilig: ‘het goed doen’ is hetgeen wat telt! Afgezet tegen de omzet, is de marge voor de grote bedrijven met 2% fors lager dan bij de bedrijven met een kleinere productie. Die realiseren een marge ten opzichte van de totale omzet van bijna 3,6%, wat bijna het dubbele is. Dit maakt in elk geval duidelijk dat omvang niet allesbepalend is voor het financiële rendement.

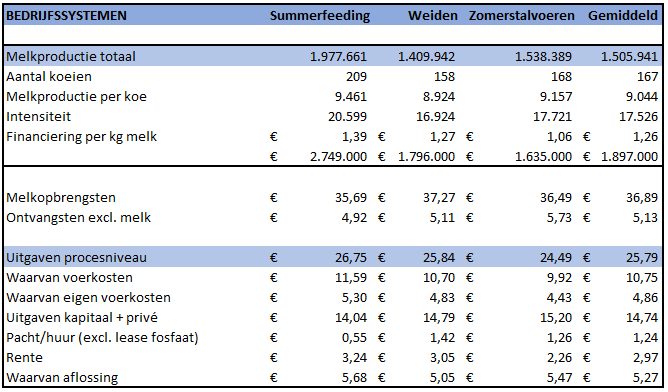

Tabel 4: Voersystemen (5 boekjaren)

Opvallend is dat bedrijven die aan zomerstalvoeren doen, soms in combinatie met beweiden, substantieel beter scoren dan hun collega’s. De verklaring hiervoor is te vinden bij een betere benutting van eigen voer, lagere kosten en minder verliezen. Moet iedereen dan morgen een stalvoercombinatie aanschaffen en zal het geld dan binnenlopen? Nee, het is waarschijnlijk de mindset van deze categorie ondernemers, die erg gericht is op lage kosten, waardoor zij qua marge gemiddeld € 39.000/jaar scoren (6% t.o.v. de totale omzet). De bedrijven die beweiding toepassen, behalen een liquiditeitsmarge van € 25.000/jaar (4% t.o.v. de totale omzet). Ondernemers die aan summerfeeding doen, scoorden gemiddeld de laatste 5 jaar -/- € 4.000 negatief (-/- 0,4% t.o.v. de totale omzet). Dit wordt veroorzaakt door hogere voerkosten en een lagere gemiddelde melkprijs. Ondanks het feit dat summerfeeding een erg beheersbaar bedrijfssysteem is, blijkt het wel een grote uitdaging om financieel goed te scoren in dit systeem. Het vraagt meer van het vakmanschap van de ondernemer. Ook hier zijn de verschillen tussen ondernemingen groot, dus niet iedereen scoort negatief qua marge.

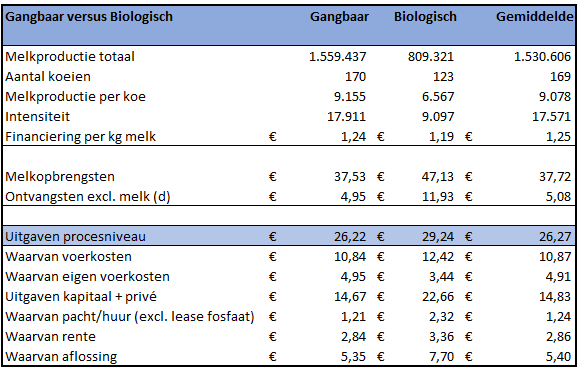

Tabel 5: Gangbaar versus biologisch (5 boekjaren)

Tabel 5: Gangbaar versus biologisch (5 boekjaren)

Biologisch wordt de laatste tijd meer en meer gepromoot vanuit de politiek en onze maatschappij. Zo wordt gesproken over doelstellingen van 25% biologische landbouw. Maar kan de markt dat wel aan? En is de consument bereid om hiervoor te (blijven) betalen? Het spanningsveld in de biologische sector zit in de hogere kostprijs en het lagere omzetpotentieel op bedrijfsniveau. Kan de markt het opbrengen, wanneer deze sector fors groeit?

Uit de cijfers blijkt dat biologische bedrijven financieel veel beter scoren dan gangbaar producerende melkveehouders. De opbrengsten maken al een erg groot verschil, wat in de kosten niet helemaal hoeft te worden uitgegeven. Opvallend in de opbrengsten zijn de ‘overige opbrengsten’. Biologische bedrijven hebben meer beheervergoedingen en overige omzet in de vorm van bijvoorbeeld neventakken en huisverkoop dan hun collega’s. De marge onder de streep is ruim € 33.000 béter op het gemiddelde biobedrijf.

Grote onderlinge verschillen

De verschillen tussen de biologische ondernemers zijn echter erg groot. In onze database is de ondernemer die op nummer één qua marge staat, een biologisch bedrijf, maar de als laatste vermelde ondernemer is dat ook. Vakmanschap is voor deze bedrijfsvoering nog belangrijker dan voor gangbare bedrijven. Er zijn minder middelen (krachtvoer, kunstmest, medicijnen) om bij te sturen wanneer iets niet goed loopt. Het vereist dus goed management en vakmanschap om succesvol biologisch te kunnen ondernemen en dat is niet voor iedereen weggelegd. Dit is een extra aandachtspunt voor de insteek dat 25% van de productie biologisch zou moeten zijn. Alleen de technisch beste boeren kunnen biologisch ondernemen tot een succes maken, anders is het niet verstandig en/of passend om het bedrijf om te schakelen!

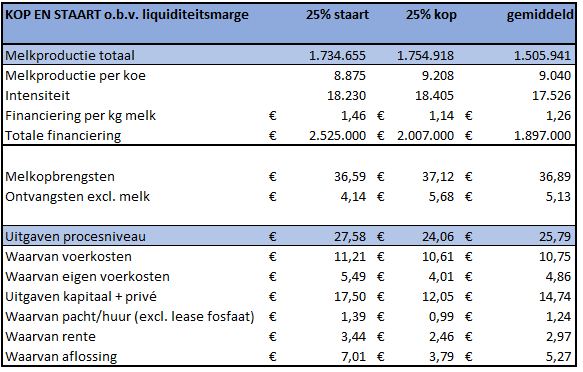

Tabel 6: 25% laagste liquiditeitsmarge vs. 25% hoogste liquiditeitsmarge (5 boekjaren)

Tabel 6: 25% laagste liquiditeitsmarge vs. 25% hoogste liquiditeitsmarge (5 boekjaren)

Het inkomen van een minister-president, een nieuwe trekker of een nieuwe Ferrari; dát is het verschil wat we jaarlijks zien tussen de kopgroep en de staartgroep. Oftewel, bijna € 200.000! Dit gaat om serieuze bedragen en dat al 5 jaar achter elkaar. Het verschil tussen beide groepen is niet in één kengetal te vangen, maar zit in bijna elk onderdeel van het bedrijf. Goed vakmanschap en focus op resultaat en lage kosten lijken daarbij de sleutel. Bedrijfsgrootte en intensiteit zijn nagenoeg gelijk, maar bij de staartgroep ligt financiering op een duidelijk hoger niveau, wat ook een hoger aflossingsniveau met zich meebrengt. Maar ook het financieringsniveau is een keuze.

Het verschil

Wat maakt nu het verschil? Dat is de ondernemer! Een scherpe focus, heldere doelen voor ogen hebben en op basis van deze doelen keuzes maken en daaraan vasthouden. Dit kenmerkt de ondernemers die tot de 25% kopgroep behoren. Zij zijn scherp zijn op kosten én opbrengsten en vaktechnisch zijn ze bovengemiddeld goed. Ze maken weloverwogen keuzes, voeren die goed uit en kijken ook niet eindeloos achterom. Van fouten wordt geleerd, maar ze ‘blijven er niet in hangen’, waardoor ze weer fris vooruit kunnen kijken. Opvallend is ook dat deze groep ondernemers zich in de huidige tijd niet druk maakt om alle ontwikkelingen die zich misschien zouden kunnen gaan voordoen. Ze richten zich op hun eigen onderneming, zorgen ervoor dat ze die goed op de rit hebben en ze hebben een ‘plan B’ voor elke grote beslissing. Daarmee kunnen ze veel tegenvallers opvangen en hoeven ze zich minder zorgen te maken over alles wat er om hen heen gebeurt.

Deze groep ondernemers is scherp op de liquiditeiten voor de korte en middellange termijn en weet daarmee het langetermijnperspectief veilig te stellen. Ze hebben mensen en adviseurs om zich heen verzameld die hen helpen en scherp houden. Daarnaast hebben ze een helder totaaloverzicht en kunnen ze goed organiseren. Ze krijgen het probleem in hun macht, zonder dat het probleem hen in de macht krijgt.

Ten slotte kan worden gesteld dat het in deze onrustige periode goed is om focus te houden en rustig te blijven. Vier tips:

Laat je vooral leiden door het op orde houden van je eigen onderneming. Rekening houdend met de omgeving, maar niet geleid door de omgeving. Dan is een mooie toekomst – in misschien wel de mooiste sector van Nederland – voor jou weggelegd.

Bedrijfskundig adviseur

Als bedrijfskundig adviseur is het de kunst om alle beschikbare informatie aan elkaar te knopen. Hoofd- en bijzaken van elkaar te onderscheiden en op basis daarvan tot een passend advies te komen. Vanuit mijn praktische achtergrond als veevoeradviseur met inmiddels een brede financiële ervaring versta ik deze kunst en lever ik graag mijn bijdrage aan een beter bedrijfsrendement.

Relatiemanager

Als relatiemanager en agrarisch adviseur geniet ik van het ondersteunen van ondernemers. Ik vind het een eer om samen met ondernemers na te denken over zaken zoals toekomststrategie, wat past bij de mens achter de ondernemer en wat is ervoor nodig om dat gerealiseerd te krijgen.

Alfa is thuis in de agrarische sector. De land- en tuinbouw is zelfs de oorsprong van onze organisatie. En nog altijd is agro een specialisme in onze organisatie. Je zit bij Alfa aan tafel met ervaren adviseurs en accountants, die de agrosector als geen ander kennen.

Lees meer

Ontvang maandelijks een e-mail met relevant nieuws over jouw branche. Schrijf je nu in.