Martin van den Brink

Senior klantbeheerder

088 2531803 | mvdbrink@alfa.nl

6 oktober 2020 | Door: Martin van den Brink

Ben jij je bewust van je personeelskosten en weet je wat de reële kostprijs per productief uur is? Wat is het verschil tussen het brutoloon, het nettoloon en de totale loonkosten van je medewerkers? En als je de totale kostprijs weet, hoe stel je dan het uurtarief vast dat je doorbelast aan je klanten? Daar gaat dit artikel over.

1. Maak de totale personeelskosten inclusief niet zichtbare kosten inzichtelijk

2. Verminder de uren van het dienstverband met de niet-aanwezige uren en niet-productieve uren

3. Deel de totale personeelskosten door de resterende productieve uren: nu heb je de kostprijs van je personeel per productief uur

Verhoog deze eventueel met een winstopslag en je hebt je theoretische uurtarief per medewerker.

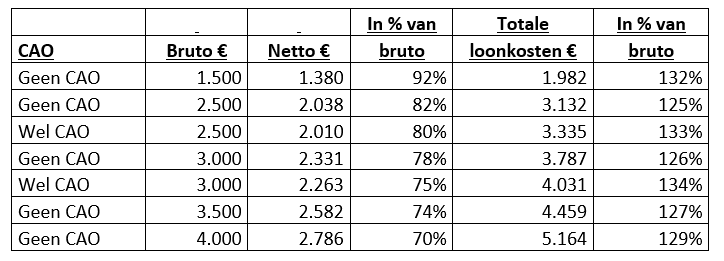

Laten we beginnen met het loonstrookje. Onderstaand schema geeft een grove indicatie van de verhoudingen tussen bruto, netto en totale loonkosten. Het bruto- en nettoloon is telkens het loon zonder vakantiegeld, maar in de loonkosten is dit wel meegenomen als maandelijkse reservering. Daarnaast zitten in de totale loonkosten de sociale lasten en een eventuele pensioenpremie. Voor een specifieke loonkostenberekening van je personeel kan je contact opnemen met je salarisadviseur van Alfa Salaris en Personeel.

Tabel: Personeelskosten: bruto, netto en totale loonkosten

Gemiddeld genomen zijn de totale loonkosten 125% tot 135% van het brutoloon. Daarmee hebben we het grootste deel van de personeelskosten in beeld. Daarnaast zijn er personeelsgerelateerde kosten die niet zichtbaar zijn op de loonstaten, denk hierbij aan:

Als we alle kosten per personeelslid in beeld hebben, delen we deze kosten door het aantal uren dat een persoon productief is: de uren die worden doorbelast aan klanten. Een normaal fulltime dienstverband ligt tussen de 38 en 40 uur. We gaan in onderstaand voorbeeld uit van 40 uur per week gedurende 52 weken, dus 2080 uur. Deze uren verlagen we met de niet-aanwezige uren. Denk bij de niet-aanwezige uren aan:

Na aftrek van de niet-aanwezige uren houden we de aanwezige uren over. Deze zijn productief en niet-productief. Niet productieve uren zijn:

Uiteindelijk blijft dan het aantal productieve uren over. Deel de kosten door het aantal uren en je weet wat de kostprijs per productief uur is. Verhoog dit bedrag met een winstopslag en je weet ook het theoretisch uurtarief per medewerker.

Een voorbeeldberekening van de kostprijs van personeel per uur

Bij een consultancybureau heeft Jan heeft een brutosalaris van € 4.000. De totale loonkosten van Jan zijn € 5.164. De overige personeelskosten die aan Jan toe te rekenen zijn bedragen € 336. De totale kosten van Jan zijn € 5.500 per maand. Op jaarbasis kost Jan € 66.000.

Jan werkt 40 uur per week, dus 2.080 uur per jaar wordt verloond. Hij heeft 30 vakantiedagen, dus 240 uur. We gaan uit van 56 uur aan feestdagen per jaar. Het gemiddelde ziekteverzuim bij het consultancybureau is 3%, dus 62 uur per medewerker per jaar. Overig verlof stellen we op 22 uur; de niet-aanwezige uren zijn dan in totaal 380 uur. Het aantal aanwezige uren bedraagt 2.080 minus 380 is 1.700 uur.

Gemiddeld is Jan per werkzame week voor 85% productief, dus het aantal productieve uren is dan 1.445 uur per jaar. De kostprijs per productief uur van Jan is dus € 66.000 : 1.445 uur is € 45,67.

Valkuil

In de praktijk zien we nog weleens dat de kostprijs wordt berekend als € 66.000 : 2.080 uur is € 31,73. Het mag duidelijk zijn dat je met deze foutieve berekening jezelf behoorlijk benadeelt. In dit geval zou het – alleen al voor Jan - een jaarlijks verlies opleveren van 1.445 uur x € 31.73 is € 45.850 minus € 66.000, dus € 20.150.

Wil je meer weten over je personeelskosten per medewerker op jaarbasis, neem dan contact op met je Alfa-salarisadviseur of -klantbeheerder.

Lees alles over onze dienstverlening op het gebied van salaris en personeel.

Lees meer

Senior klantbeheerder

Martin is als Senior klantbeheerder werkzaam bij Alfa.

Ontvang de maandelijkse mail met nieuws over jouw branche. Schrijf je nu in.