Hannie Versteegh

Klantbeheerder

088 2531778 | hversteegh@alfa.nl

28 augustus 2020 | Door: Hannie Versteegh

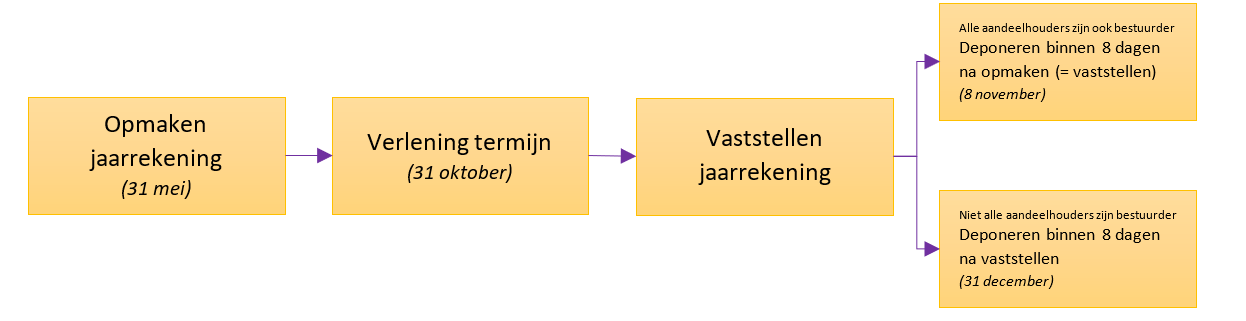

Hoe zit het ook alweer met opmaken, vaststellen en openbaar maken van de jaarrekening? Het najaar nadert en daarmee komen de in de wet gestelde deadlines in zicht. In de wet zijn voor besloten vennootschappen (BV’s) uiterste termijnen opgenomen. Die uiterste termijnen eindigen op 31 oktober, 8 november en 31 december. Wat betekent dit voor jou als directeur-grootaandeelhouder (dga) in de rol van bestuurder en in de rol van aandeelhouder?

De jaarrekening is het financiële verslag over het boekjaar van de onderneming en geeft inzicht in de financiële gang van zaken van jouw bedrijf over het afgelopen jaar. Een jaarrekening bestaat uit de balans, de winst-en-verliesrekening en een toelichting hierop. Benieuwd hoe je meer informatie uit de jaarrekening haalt? Lees hier.

Wie is er nu verantwoordelijk voor het opmaken van de jaarrekening van jouw onderneming? De dga is als bestuurder van zijn BV verantwoordelijk voor het opmaken van de jaarrekening. De wet bepaalt dat het bestuur van een BV de jaarrekening binnen vijf maanden na afloop van het boekjaar moet opmaken.

Veelal blijkt dat de termijn van vijf maanden voor het opmaken van de jaarrekening voor bestuurders niet haalbaar is. In die situatie kan het bestuur de algemene vergadering verzoeken om de termijn voor het opmaken te verlengen. De wet verbindt hieraan de voorwaarde dat er sprake is van bijzondere omstandigheden.

De termijn kan worden verlengd met vijf maanden. De termijn voor het opmaken van de jaarrekening is dus maximaal tien maanden na het einde van het boekjaar. Als het boekjaar gelijk is aan het kalenderjaar is de uiterste termijn voor het opmaken van de jaarrekening dus 31 oktober.

Alle bestuurders van de vennootschap zijn verantwoordelijk voor het opmaken van de jaarrekening. De opgemaakte jaarrekening moet worden ondertekend door alle bestuurders. Ontbreekt een handtekening van een bestuurder, dan moet de reden daarvan worden vermeld.

Nadat de jaarrekening is opgemaakt en ondertekend door het bestuur, moet deze worden vastgesteld door de algemene vergadering. Als dga vervul je deze taak in de rol van aandeelhouder. De wet noemt geen termijn voor het vaststellen van de jaarrekening.

Zijn alle aandeelhouders ook bestuurder van jouw onderneming? Dan geldt de ondertekening van de jaarrekening als bestuurder meteen als vaststelling van de jaarrekening door de algemene vergadering. Deze wettelijke bepaling is een administratieve lastenverlichting. De keerzijde is echter dat de jaarrekening daardoor eerder openbaar gemaakt moet worden.

De statuten van de BV kunnen deze wijze van vaststellen van de jaarrekening uitsluiten. In dat geval moet de jaarrekening worden vastgesteld door de algemene vergadering. Oude statuten van voor de invoering van de flex-BV op 1 oktober 2012 sluiten deze wijze van vaststelling niet uit.

In het geval dat niet alle aandeelhouders in je onderneming ook bestuurder zijn, moet de jaarrekening worden vastgesteld door de algemene vergadering.

Nadat de jaarrekening is opgemaakt en ondertekend door het bestuur en is vastgesteld door de algemene vergadering moet zij openbaar worden gemaakt. Het openbaar maken van de jaarrekening houdt in: het deponeren van de jaarrekening bij het Handelsregister van de Kamer van Koophandel. De DGA is als bestuurder van de BV verplicht tot openbaarmaking van de jaarrekening binnen acht dagen na de vaststelling.

Zijn alle aandeelhouders ook bestuurder van de onderneming? Dan moet het bestuur de jaarrekening uiterlijk 8 november deponeren als het boekjaar van de onderneming gelijk is aan het kalenderjaar.

Zijn niet alle aandeelhouders in jouw onderneming ook bestuurder? Dan geldt dat, uitgaande van de maximale termijnen, het bestuur de jaarrekening uiterlijk op 31 december moet deponeren bij de Kamer van Koophandel als het boekjaar van de onderneming gelijk is aan het kalenderjaar.

Is de jaarrekening op 31 december nog niet vastgesteld door de algemene vergadering? Dan maakt het bestuur de opgemaakte (niet vastgestelde) jaarrekening openbaar. Het bestuur vermeldt op de jaarrekening dat deze nog niet is vastgesteld.

Kort samengevat:

Schema: Proces van het opstellen, vaststellen en deponeren van de jaarrekening

Het niet tijdig deponeren van de jaarrekening kan ertoe leiden dat je als bestuurder persoonlijk aansprakelijk wordt gesteld als jouw onderneming failliet gaat. De wet bepaalt dat het bestuur zijn taak onbehoorlijk heeft uitgevoerd als de bestuurder niet tijdig deponeert. En daaruit volgt bestuurdersaansprakelijkheid. Daarnaast is er sprake van een economisch delict en kan een aanzienlijke boete worden opgelegd bij het niet of te laat deponeren van de jaarrekening.

Heb je naar aanleiding van dit artikel nog vragen? Neem dan contact op met jouw klantbeheerder bij Alfa of met de dichtsbijzijnde vestiging.

Alfa stelt niet alleen je jaarrekening samen, maar kan je op het gehele traject van financiële dienstverlening bijstaan. Wij analyseren jouw cijfers van A tot Z om je beter te leren kennen en jou en je bedrijf op die manier vooruit te helpen.

Lees meer

Klantbeheerder

Ontvang de maandelijkse mail met nieuws over jouw branche. Schrijf je nu in.