Wijziging tarieven en heffingskortingen

19 september 2018

Lagere lasten op arbeid, daarvoor zorgt het Belastingplan 2019. Ook moet de belastingheffing van werknemers, IB-ondernemers en dga’s in evenwicht worden gebracht. Er zijn daarom veel tariefswijzigingen voorgesteld, zoals een vlaktaks in de inkomstenbelasting en hogere heffingskortingen. Het tarief in box 2 gaat omhoog als gevolg van de voorgestelde lagere tarieven in de vennootschapsbelasting.

Nieuwe tarieven inkomstenbelasting

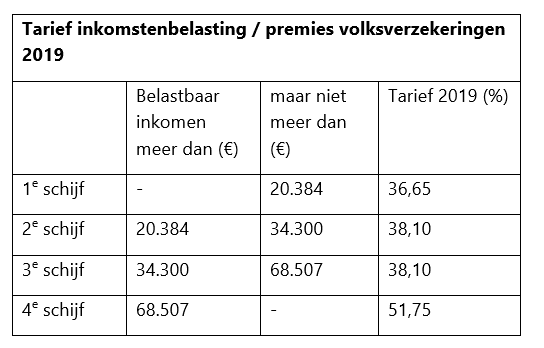

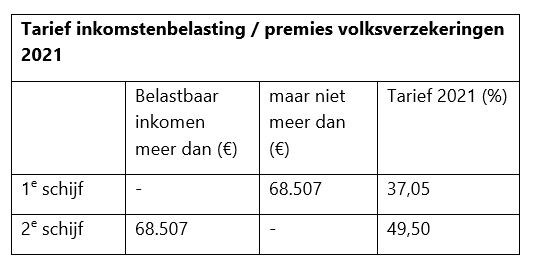

In 2019 gelden er andere tarieven voor box 1 (belastbaar inkomen uit werk en woning) van de inkomstenbelasting. Vanaf 2021 is een grotere wijziging voorzien. Vanaf dat jaar gelden nog slechts twee belastingtarieven, namelijk een basistarief en een toptarief. Het kabinet zet hiermee de lijnen uit van de zogenaamde ‘vlaktaks’.

In onderstaande tabel staan de tarieven in box 1 van de inkomstenbelasting, die gelden vanaf 2019 voor alle belastingplichtigen die zijn geboren op of na 1 januari 1946 en die de AOW-leeftijd nog niet hebben bereikt. De percentages zijn inclusief premies volksverzekeringen.

Vanaf 2021 zijn de tariefschijven als volgt:

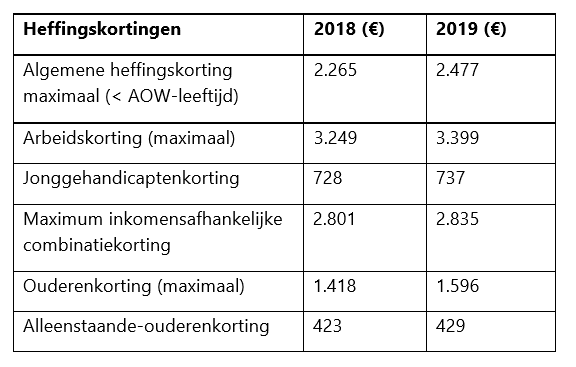

Overzicht gewijzigde heffingskortingen

Iedereen heeft recht op een algemene heffingskorting, een korting op de inkomstenbelasting. Deze korting is inkomensafhankelijk: hoe lager het inkomen, hoe hoger de korting. Met ingang van 2019 wordt de algemene heffingskorting voor inkomens tot € 50.000 per jaar verhoogd. Ook gaat de arbeidskorting omhoog voor werkenden die tussen de € 20.000 en € 60.000 per jaar verdienen.

Aanpassing tarief aanmerkelijk belang box 2

Het tarief in box 2 is nu 25%. Aangekondigd was dat dit tarief verhoogd zou worden naar 27,3% in 2020 en naar 28,5% in 2021. In het Belastingplan 2019 is deze verhoging gematigd. Het tarief wordt nu verhoogd naar 26,25% in 2020 en naar 26,9% in 2021. Er komt geen overgangsregeling voor winsten die vóór 2020 zijn behaald, maar pas in 2020 of later worden uitgekeerd.

Het tarief in box 2 wordt verhoogd als gevolg van de verlaging van de tarieven in de vennootschapsbelasting (zie verderop in dit artikel). Dit zorgt ervoor dat de belastingdruk voor verschillende ondernemingsvormen globaal in evenwicht blijft.

Beperking verliesverrekening box 2

De mogelijkheid tot verrekening van verliezen in box 2 wordt beperkt van negen naar zes jaar. Aanmerkelijkbelang-verliezen zijn vanaf 2019 te verrekenen tot en met 2025. Voor verliezen geleden vóór 2019 geldt de huidige voorwaartse verliesverrekeningstermijn van negen jaar. Een verlies uit 2018 kan dus verrekend worden tot en met 2027. Overgangsrecht moet de negatieve effecten van de beperking van de verliesverrekeningstermijn in samenhang met de verplichte volgorde van verliesverrekening voorkomen.

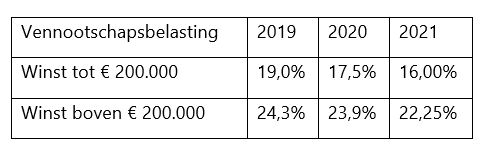

Aanpassing tarieven vennootschapsbelasting

Met ingang van 1 januari 2019 wordt het tarief van de vennootschapsbelasting als volgt verlaagd:

Verrekening verliezen in de vennootschapsbelasting beperkt

In 2019 kunnen ontstane verliezen in de vennootschapsbelasting in plaats van negen jaar nog maar zes jaar voorwaarts met winsten verrekend worden. De achterwaartse verliesverrekening van één jaar blijft gehandhaafd.

Verliezen die zijn ontstaan vóór het boekjaar 2019 kunnen nog steeds negen jaar voorwaarts met positieve resultaten verrekend worden.

Lees al onze beschouwingen over de aangekondigde wijzigingen op onze speciale Prinsjesdag pagina.