Wijze rechtsherstel box 3 voor bezwaarmakers duidelijk

5 juli 2022 | Door: Dick Leeuw

Op 24 december zette de Hoge Raad met een verrassende uitspraak een streep door de spaartaks. Er mag niet over méér worden geheven dan het werkelijk genoten rendement. Naar aanleiding van dit Kerstarrest deed de Belastingdienst uitspraak over de zogenoemde massaalbezwaarprocedure over de jaren 2017 tot en met 2020. Alle bezwaarmakers (die bij deze massaalbezwaarprocedures horen) kregen gelijk. De vraag was nog wel: hoeveel belasting krijgen ze terug? In een nieuw besluit staat hoe de teruggaaf door de Belastingdienst wordt berekend.

Wie krijgt rechtsherstel?

Belastingvermindering krijg je alleen voor aanslagen inkomstenbelasting voor de kalenderjaren 2017 tot en met 2022. Per kalenderjaar wordt belastingvermindering verleend als je op tijd voor dat jaar een bezwaarschrift hebt ingediend tegen de aanslag inkomstenbelasting. Het bezwaar moet daarna zijn aangewezen als massaal bezwaar.

Je krijgt ook belastingvermindering als jouw vastgestelde aanslag inkomstenbelasting op 24 december 2021 nog niet onherroepelijk vaststond en die niet heeft meegedaan met de hiervoor genoemde massaalbezwaarprocedure. Ook als de aanslag na 24 december 2021 en voor 1 juli is vastgesteld zonder dat daarbij rekening is gehouden met het Kerstarrest, wordt er belastingvermindering verleend.

Uiteraard wordt de box 3-heffing herberekend als jouw aanslag inkomstenbelasting op 1 juli 2022 nog niet is vastgesteld.

Voor aanslagen die nog niet zijn opgelegd hoef je geen speciaal verzoek in te dienen om in aanmerking te komen voor de compensatie.

Berekening rechtsherstel

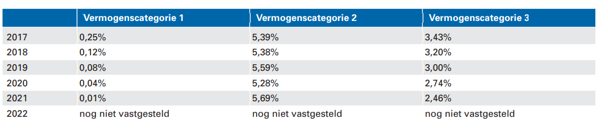

Er wordt belastingvermindering verleend op basis van de spaarvariant. In de zogenoemde spaarvariant belast de fiscus het spaargeld op basis van de actuele spaarrente (afgelopen jaren ongeveer 0%). Voor schulden wordt aangesloten bij de hypotheekrente. Bij beleggingen (effecten, onroerend goed) is het meerjarige gemiddelde rendement voor beleggingen het uitgangspunt.

Het rendement op de verschillende vermogenscategorieën wordt vastgesteld aan de hand van de volgende forfaitaire rendementspercentages:

Vermogenscategorie 1 bevat jouw banktegoeden en vermogenscategorie 2 bevat alle andere bezittingen. Vermogenscategorie 3 bestaat uit de box 3 schulden. Het gaat daarbij om de waarden op 1 januari.

De vrijstelling in box 3 wordt kortgezegd verdeeld over de verschillende vermogenscategorieën.

De uitkomsten op grond van de spaarvariant wordt vergeleken met de berekende inkomstenbelasting over box 3 in de oorspronkelijke aangifte. Is de berekende belasting op grond van de spaarvariant lager, dan krijg je geld terug. Komt de spaarvariant hoger uit, dan hoef je niet bij te betalen.

Werkelijke rendement (veel) lager dan rendement op basis spaarvariant

Het kan zijn dat het berekende rendement op basis van de spaarvariant (veel) hoger is dan het werkelijke rendement dat je hebt behaald op jouw vermogen. In dat het geval kun je om extra compensatie verzoeken. Je doet dat door een tijdig bezwaarschrift in te dienen tegen de aanslag (als je die binnenkort krijgt). Of je doet een verzoek ambtshalve vermindering voor de uitspraak op het massale bezwaar. Hierna leggen we dat uit.

Eerst is van belang om vast te stellen wat onder werkelijk rendement wordt verstaan. Onder het werkelijk behaalde rendement verstaat Staatssecretaris Van Rij alle direct genoten inkomsten (zoals rente-, dividend- en huurinkomsten), gerealiseerde vermogensmutaties (zoals het verkoopresultaat op aandelen en onroerende zaken) en ongerealiseerde vermogensmutaties (zoals de waardeontwikkeling van aandelen en onroerende zaken).

Het is dus nog een hele opgave om het werkelijk behaalde rendement te bepalen. Daarnaast moet dit berekende rendement lager zijn dan wat is vastgesteld op basis van de spaarvariant om een aanvulling te kunnen ontvangen.

Verzoek ambtshalve vermindering of bezwaarschrift

Vind je de compensatie op basis van een gemaakte berekening te laag? Dan moet je in actie komen. Liep jouw aangifte mee met het massaal bezwaar dan kun je een verzoek ambtshalve vermindering indienen. Het verzoek om ambtshalve vermindering moet je indienen binnen vijf jaar na afloop van het kalenderjaar waarop het verzoek betrekking heeft. Voor de aangifte inkomstenbelasting 2017 moet dit voor 31 december 2022 worden gedaan. Stond de aanslag op 24 december 2021 nog niet vast, maar is deze opgelegd voor 1 juli 2022 dan kun je op dezelfde manier vragen om een hogere compensatie.

Wordt de aanslag na 30 juni 2022 opgelegd, dan moet je binnen zes weken na dagtekening van de aanslag inkomstenbelasting bezwaar maken. Vergeet je dit, dan kun je nog verzoeken om ambtshalve vermindering.

Wij verwachten de nodige discussie over de berekening van het werkelijk behaalde rendement. Een verzoek om ambtshalve vermindering leidt overigens niet automatisch tot extra belastingvermindering. Het is niet ondenkbaar dat hiervoor opnieuw een massaal bezwaar en beroep nodig zal zijn.

Compensatie niet-bezwaarmakers

In een eerder artikel vermeldden wij dat de aanslag waartegen geen bezwaar is gemaakt niet ambtshalve hoeft te worden verminderd door de Belastingdienst. In het besluit is opgenomen dat een inspecteur ieder verzoek om ambtshalve vermindering zal afwijzen. Tegen deze afwijzing kun je bezwaar maken en desgewenst in beroep gaan.

De regering heeft nog niet beslist of alle andere box 3-spaarders ook voor de jaren tot en met 2020 gedeeltelijk geld terugkrijgen. Staatssecretaris Van Rij heeft toegezegd binnenkort een brief aan de Kamer te sturen waarin de mogelijkheden voor compensatie van de niet-bezwaarmakers worden behandeld. De keuze over de manier van compensatie zal vermoedelijk op Prinsjesdag bekend worden gemaakt.

Conclusie

De heffing op basis van de spaarvariant kan worden doorgerekend. Het is dan gelijk duidelijk hoeveel de financiële compensatie bedraagt als je bezwaar hebt gemaakt. Heb je geen bezwaar gemaakt, dan moet je nog afwachten. Pas na Prinsjesdag zal duidelijk zijn of en hoeveel niet-bezwaarmakers aan box 3-belasting terugkrijgen.