Wet tegemoetkomingen loondomein in 2023

14 februari 2023

Sinds 2017 kennen we de Wet tegemoetkomingen loondomein (Wtl). Met deze wet wil de overheid werkgevers stimuleren personeel aan te nemen dat een kwetsbare positie heeft op de arbeidsmarkt. Ook in 2023 bestaat de Wtl uit drie onderdelen: het lage-inkomensvoordeel (LIV), het jeugd-lage-inkomensvoordeel (jeugd-LIV) en het loonkostenvoordeel (LKV). In dit artikel zetten we de belangrijkste gegevens voor je op een rij.

Uitbetaling tegemoetkomingen

Het LIV, jeugd-LIV en LKV over 2022 worden in 2023 automatisch uitbetaald als uit de loonaangiften blijkt dat een werkgever hier recht op heeft. Dit gaat als volgt in zijn werk:

- De werkgever krijgt vóór 15 maart 2023 van de Belastingdienst een voorlopige berekening van het LIV, jeugd-LIV en LKV. Die berekening is gebaseerd op de aangiften en correcties over 2022 die zijn ingediend tot en met 31 januari 2023.

- Tot en met 1 mei 2023 kunt u nog correcties over 2022 insturen. Die worden dan meegenomen in de definitieve berekening. Correcties na 1 mei 2023 worden wel geaccepteerd, maar tellen niet meer mee voor de berekening van de diverse tegemoetkomingen.

- De Belastingdienst stuurt een beschikking met de definitieve berekening van het LIV, jeugd-LIV en LKV naar de werkgever. Dat gebeurt vóór 1 augustus 2023, op basis van de gegevens die bekend zijn. Deze beschikking is vatbaar voor bezwaar.

- Binnen zes weken na dagtekening van de beschikking worden de bedragen uitbetaald. Dit zal uiterlijk 12 september 2023 zijn.

Het LIV per werknemer per uur zou voor 2022 in eerst instantie 0,49 euro bedragen. Dit bedrag is verhoogd naar 0,78 euro. Ook het maximumbedrag per jaar is in verband hiermee voor 2022 verhoogd van 960 euro naar 1.520 euro. Deze verhogingen worden meengenomen in de automatische uitbetaling in de tweede helft van 2023.

Het lage-inkomensvoordeel in 2023

De verhoging van het lage-inkomensvoordeel (LIV) in verband met de verhoging van het wettelijk minimumloon geldt alleen voor het jaar 2022. De bedragen voor 2023 zijn als volgt:

Het LIV 2023 wordt toegekend als sprake is van een gemiddeld uurloon (gebaseerd op minimaal 100 procent en maximaal 125 procent van het wettelijk minimumloon). Het gemiddeld uurloon voor 2023 moet gelijk zijn aan of meer bedragen dan 12,04 euro, maar mag niet meer zijn dan 15,06 euro.

Je kunt het uurloon van jouw werknemers zelf beïnvloeden om ervoor te zorgen dat je zo veel mogelijk van het LIV profiteert. Bijvoorbeeld door werknemers die iets boven de grens van het uurloon verdienen een kostenvergoeding via de werkkostenregeling te geven in ruil voor iets minder loon. Uiteraard kan dit alleen binnen de geldende fiscale en andere wettelijke mogelijkheden.

De voorwaarden om in aanmerking te komen voor het LIV zijn in 2023 ongewijzigd:

- De werknemer voldoet aan een vastgesteld gemiddeld uurloon (gebaseerd op minimaal 100 procent en maximaal 125 procent van het wettelijk minimumloon).

- De werknemer is verzekerd voor de werknemersverzekeringen.

- Er is sprake van een substantiële baan (minimaal 1.248 verloonde uren per kalenderjaar).

- De werknemer heeft de AOW-gerechtigde leeftijd nog niet bereikt.

Het LIV 2024 (uitbetaling 2025) is waarschijnlijk het laatste jaar dat deze tegemoetkoming geldt. Het kabinet heeft een wetsvoorstel in voorbereiding waarin de afschaffing van het LIV per 1 januari 2025 wordt opgenomen.

Het jeugd-lage-inkomensvoordeel in 2023

Het jeugd-LIV is een jaarlijkse tegemoetkoming voor werkgevers in verband met de verhoging van het minimumjeugdloon als gevolg van een verlaging van de leeftijd waarop recht bestaat op het volwassen minimumloon. De jeugd-LIV 2023 (uitbetaling 2024) is het laatste jaar dat deze tegemoetkoming geldt. Per 1 januari 2024 vervalt het jeugd-LIV.

Indien een werknemer binnen de uurloongrenzen valt en voldoet aan de overige voorwaarden, dan heeft een werkgever voor een werknemer recht op het jeugd-LIV. Hoeveel het voordeel precies is, hangt zowel af van het aantal verloonde uren als van de leeftijd van de werknemer.

Een werkgever die gebruikmaakt van BBL-leerlingen (beroepsbegeleidende leerweg) kan ook in aanmerking komen voor het jeugd-LIV. De werkgever krijgt deze tegemoetkoming als hij de BBL-leerling betaalt volgens het wettelijk minimumjeugdloon dat hoort bij zijn leeftijd. De werkgever mag de BBL-leerling ook minder betalen dan het wettelijk minimumjeugdloon. Doet hij dat, dan is er geen recht op jeugd-LIV.

Een werkgever heeft recht op het jeugd-LIV voor elke werknemer die voldoet aan deze drie voorwaarden:

- De werknemer is verzekerd voor de werknemersverzekeringen.

- De werknemer heeft een gemiddeld uurloon dat hoort bij het wettelijk minimumjeugdloon voor zijn leeftijd.

- De werknemer was op 31 december van het voorafgaande jaar 18, 19 of 20 jaar.

Het gemiddelde uurloon is het loon uit dienstbetrekking van een jaar, gedeeld door het aantal verloonde uren in dat jaar.

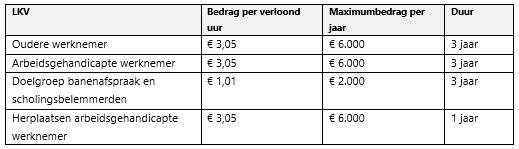

Loonkostenvoordelen in 2023

Werkgevers die oudere uitkeringsgerechtigden, arbeidsgehandicapte werknemers of werknemers die onder de doelgroep banenafspraak en scholingsbelemmerden vallen in dienst nemen, hebben recht op zogenaamde loonkostenvoordelen (LKV’s). De voorwaarden hiervoor blijven in 2023 gelijk.

Bedragen 2023

Het kabinet heeft een wetsvoorstel in voorbereiding waarin enkele wijzigingen in de systematiek van de loonkostenvoordelen (LKV’s) worden voorgesteld per 1 januari 2025:

- Voor het LKV Ouderen, het LKV Arbeidsgehandicapten en het LKV herplaatsen arbeidsgehandicapte werknemer wordt mogelijk gemaakt dat een nieuwe werkgever LKV kan ontvangen voor een werkgever die eerder een doelgroepverklaring heeft ontvangen waarvan de looptijd nog niet is verstreken.

- De voorwaarden van het LKV herplaatsen arbeidsgehandicapte werknemer worden gewijzigd, waardoor werkgevers vaker aanspraak kunnen gaan maken op dit LKV.

Wtl en overgang van onderneming

Bij overgang van onderneming neemt de Belastingdienst het standpunt in dat een LKV vervalt en niet mee overgaat naar de overnemende werkgever. Gerechtshof Arnhem-Leeuwarden heeft in 2022 in een procedure aangegeven dat een LKV in een dergelijke situatie wel meegenomen zou moeten worden naar de overnemende werkgever. Het ging om het vervallen van de doelgroepverklaring. Het gerechtshof oordeelt dat de doelgroepverklaring geldig blijft, omdat de doelgroepverklaring door of namens de werknemer – en niet door of namens een werkgever – wordt aangevraagd en verkregen. Alle rechten en plichten gaan over, ook het LKV. Er is cassatie ingesteld en er is dus nog niet definitief beslist, maar zet in de aangifte loonheffingen in 2022 wel het vinkje aan voor het LKV om eventuele rechten niet mis te lopen. Klopt de voorlopige berekening in 2023 niet, maak dan tijdig bezwaar.

Voor het LIV is inmiddels al twee keer door de rechtbank een soortgelijk standpunt ingenomen. De uren bij de overdragende werknemer zouden mee moeten tellen bij de overnemende werkgever. Check in 2023 de voorlopige berekening van het UWV en maak eventueel bezwaar om geen rechten te verliezen.

Vragen?

Heb je vragen over de voordelen uit de Wtl? Aarzel dan niet jouw contactpersoon voor de salarisadministratie te benaderen. Hij of zij staat je graag te woord.