Eindejaarstips voor de BV en de dga

23 november 2017 | Door: Jasper Gorter

Voor de bv en haar dga is vooral de mogelijkheid voor afkoop van pensioen in eigen beheer belangrijk. Alleen bij afkoop in 2017 kan nog worden geprofiteerd van een hoog kortingspercentage. Verder zijn er in het regeerakkoord diverse maatregelen aangekondigd, die nu al om actie vragen. Zo voorkom je dat je straks als dga meer belasting gaat betalen.

Mogelijkheden voor opgebouwd pensioen in eigen beheer

Sinds 2017 is de opbouw van pensioen in eigen beheer niet meer mogelijk. De wet biedt vanaf 2017 drie mogelijkheden voor reeds opgebouwd pensioen in eigen beheer:

- Fiscaal geruisloos afstempelen naar fiscale waarde gevolgd door afkoop met een korting en zonder revisierente;

- Fiscaal geruisloos afstempelen naar fiscale waarde gevolgd door omzetting in een oudedagsverplichting (ODV);

- Het bevriezen van het bestaande pensioen in eigen beheer.

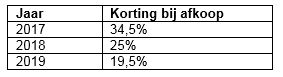

Afkopen kan in 2017, 2018 en 2019. De korting wordt ieder jaar lager. Wil je afkopen, dan is het verstandig dit nog in 2017 te doen.

De korting wordt toegepast op de fiscale waarde per 31 december 2015 (of de lagere fiscale waarde op het moment van afkoop). Koop je af in 2017, dan ben je daarmee loonheffing verschuldigd over 65,5% van de fiscale balanswaarde per 31 december 2015. Het verschil tussen de fiscale waarde per afkoopdatum en per 31 december 2015 wordt wel voor 100% belast. Bij afkoop vóór 1-1-2020 ben je geen revisierente verschuldigd.

Ook omzetten in een ODV kan nog in de jaren 2017, 2018 en 2019. Zet je om in een ODV en wil je alsnog afkopen? Dan is dit in de jaren tot en met 2019 nog mogelijk met korting en zonder revisierente.

Tip

Welke keus je moet maken, is niet eenvoudig te bepalen. Ook is niet elke keuze altijd mogelijk, bijvoorbeeld omdat liquide middelen voor afrekening met de Belastingdienst ontbreken of omdat de instemming van een ex-partner nodig is. Overleg met onze adviseurs over je mogelijkheden en de voor- en nadelen van de mogelijke keuzes in je persoonlijke situatie.

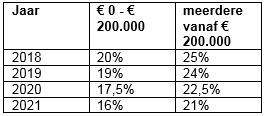

Minder vennootschapsbelasting vanaf 2019

De beide tarieven van de vennootschapsbelasting gaan volgens het regeerakkoord van het Kabinet Rutte III omlaag. De tarieven zullen daardoor straks zijn:

Tip

De aangekondigde tariefdaling is een reden om de belastbare winst van je bv in 2017 te drukken. Een andere reden is overschrijding van het tariefopstapje van € 200.000. Je kunt bijvoorbeeld een geplande investering voor 2018 naar voren te halen. Houd hierbij ook rekening met de invloed die dit heeft op de totale kleinschaligheidsinvesteringsaftrek. Ook kun je, indien mogelijk, een voorziening vormen,

Een andere variant is het realiseren van een latent verlies tegen het, nu nog hoge, tarief. Neem contact op met onze adviseurs voor de mogelijkheden.

Voorkom verliesverdamping

Beoordeel of je ondernemingsverlies uit het verleden nog tijdig kan worden verrekend. Je bv kan namelijk in de vennootschapsbelasting het verlies alleen verrekenen met de belastbare winst uit het voorafgaande jaar (carry-back) of met de winsten uit de komende negen jaar (carry-forward).

Tip

Dreigt het verlies van je bv uit het verleden verloren te gaan vanwege het verlopen van de termijn? Beoordeel dan of er mogelijkheden zijn om je winst dit jaar te verhogen. Je kunt bijvoorbeeld bepaalde uitgaven uitstellen of omzetten eerder realiseren. Een in januari geplande verkoop van een bedrijfsmiddel wordt dan wellicht in december extra aantrekkelijk. Ook is het mogelijk om een extra bv op te richten en door verkoop van bedrijfsmiddelen met een stille reserve winst te realiseren om het verlies mee te verrekenen. Overleg met je adviseur over de mogelijkheden.

Let op

Heeft je bv in 2009, 2010 of 2011 gebruikgemaakt van de verruimde verliesverrekening, dan bedraagt de voorwaartse verliesverrekening maximaal zes in plaats van negen jaar. Een openstaand verlies uit 2009 of 2010 is dan al verloren gegaan. Een openstaand verlies uit 2011 kan dan alleen nog met een winst in 2017 verrekend worden en zal daarna verloren gaan.

Let op

Het Kabinet Rutte III heeft aangekondigd de termijn van voorwaartse verliesverrekening voor de vennootschapsbelasting te willen terugbrengen naar zes jaar in plaats van de huidige negen jaar. Het is nog niet duidelijk wanneer de beperking wordt ingevoerd en of er eventueel een overgangsregeling komt. Houdt hier rekening mee met de keuze om voortbrengingskosten van immateriële activa ineens ten laste van de winst te brengen. Fiscaal is dit weliswaar toegestaan, maar vraag je ook af of dit verstandig is gezien de aangekondigde beperking van de verliesverrekeningstermijn.

Vraag een voorlopige verliesverrekening aan

Heeft je bv in 2016 winst behaald, maar sluit je 2017 vermoedelijk af met een verlies? Dan kan je namens de bv de Belastingdienst na het indienen van de aangifte vennootschapsbelasting 2017 verzoeken om een voorlopige verliesverrekening. De Belastingdienst zal dan alvast 80% van het vermoedelijke verlies verrekenen met de winst van 2016.

Let op

Een voorlopige verliesverrekening levert je bv een liquiditeitsvoordeel op, want die kan sneller beschikken over een deel van het nog terug te verwachten belastinggeld. De voorlopige verliesverrekening wordt naderhand verrekend met de definitieve verliesverrekening.

Beperking afschrijving gebouwen

Het Kabinet Rutte III is van plan de afschrijving op gebouwen in eigen gebruik in de vennootschapsbelasting met ingang van 2019 te beperken tot 100% van de WOZ-waarde, in plaats van 50% van de WOZ-waarde nu.

Tip

Houd rekening met deze beperking als je hierdoor vanaf 2019 in de vennootschapsbelasting niet meer op het gebouw kunt afschrijven of van plan bent een gebouw voor eigen gebruik aan te schaffen. De beperking betekent dat een gebouw in eigen gebruik in relatie tot een huurpand duurder wordt. Feitelijk betreft het vooral een liquiditeitsnadeel.

Wellicht is in 2017 en 2018 nog extra afschrijving mogelijk, bijvoorbeeld als je de restwaarde in het verleden te hoog, of het afschrijvingspercentage te laag hebt ingeschat. Dan is bijstelling mogelijk, met extra afschrijving tot gevolg. Inhalen over het verleden is hierbij echter niet mogelijk.

Voorkom belastingrente: verzoek om een voorlopige aanslag

Met betrekking tot de aanslag vennootschapsbelasting 2016 voor je bv rekent de Belastingdienst vanaf 1 juli 2017 een rente van 8%! Voorkom dat je bv deze hoge rente verschuldigd wordt en controleer of de voorlopige aanslag juist is. Is deze te laag, vraag dan zo snel mogelijk een nieuwe voorlopige aanslag aan.

Tip

Vraag ook om een lagere voorlopige aanslag als de voorlopige aanslag juist te hoog is. In tegenstelling tot vroeger kunt je niet meer ‘sparen’ bij de Belastingdienst. De Belastingdienst vergoedt namelijk over het algemeen geen rente meer over een te hoge aanslag.

Keer vóór 2020 dividend uit

Als tegenhanger van de aangekondigde verlaging van de Vpb-tarieven gaat volgens het regeerakkoord van het Kabinet Rutte III de aanmerkelijkbelangheffing (box 2) in 2020 omhoog van 25% naar 27,3%. Vanaf 2021 geldt een verdere verhoging naar 28,5%. Het kan daarom lonend zijn een eventuele dividenduitkering vóór 2020 te laten plaatsvinden.

Let op

Het is lang niet altijd aantrekkelijk om dividend vervroegd uit te keren. Het hangt heel erg af van de bestemming van dit vermogen, zoals consumptie, box 3-belegging of terugstorting als kapitaal in de bv. Ook de beleggingshorizon en het verwachte rendement spelen een belangrijke rol. Het is daarom altijd verstandig om vooraf eerst door te rekenen of een vervroegde dividenduitkering wel echt aantrekkelijk is.

Tip

Als een vervroegde dividenduitkering aantrekkelijk is, vraag je dan af of dit in 2017 of 2018 moet gebeuren, of juist verspreid over beide jaren. De reden is dat een dividenduitkering kan zorgen voor benutting van heffingskorting en het verzamelinkomen verhoogd en daarmee effect heeft op een aantal inkomensafhankelijke regelingen.

Lager gebruikelijk loon voor innovatieve start-ups

Word je voor toepassing van de S&O-afdrachtvermindering in 2017 als starter aangemerkt? Dan kun je het gebruikelijk loon vanaf 2017 vaststellen op het wettelijk minimumloon. Deze maatregel geldt tot 1 januari 2022, maar kan eventueel verlengd worden.

Lager gebruikelijk loon voor andere dga’s

Ook dga’s die niet als dga van een innovatieve start-up worden aangemerkt, kunnen het gebruikelijk loon onder voorwaarden lager vaststellen dan € 45.000. De hoofdregel is dat het loon van een dga het hoogste van de volgende bedragen bedraagt:

- 75% van het loon uit de meest vergelijkbare dienstbetrekking;

- het hoogste loon van de overige werknemers van de bv of daarmee verbonden vennootschappen (lichamen);

- € 45.000.

Let op

Hier is echter een tegenbewijsregeling voor.

Om het loon lager dan € 45.000 vast te stellen, moet je aannemelijk maken dat het loon uit de meest vergelijkbare dienstbetrekking lager is dan € 45.000. Lukt dat niet, dan bedraagt het gebruikelijk loon altijd minimaal € 45.000.

Verminder gebruikelijk loon met kostenvergoedingen

Kostenvergoedingen kun je in mindering brengen op het gebruikelijk loon. Het maakt niet uit of de kostenvergoedingen belast of onbelast zijn. Denk bijvoorbeeld aan een onbelaste vergoeding voor maaltijden of reiskosten.

Door deze vermindering van het gebruikelijk loon, dat in 2017 minstens € 45.000 dient te bedragen, betaal je als dga minder belasting in box 1.

Tip

Maak gebruik van de vrije ruimte van de wkr van je persoonlijke holding door een onbelaste kostenvergoeding uit te laten keren.

Optimaliseer je investeringsaftrek

Als je bv in 2017 voor meer dan € 2.300 investeert in bedrijfsmiddelen, heeft je bv recht op de kleinschaligheidsinvesteringsaftrek. Deze aftrek geldt voor investeringen tussen de € 2.300 en € 312.176. Dreigt binnen je bv het maximum van € 312.176 te worden overschreden, dan kan het raadzaam zijn een deel van de investeringen uit te stellen naar 2018. Met investeren wordt overigens bedoeld het aangaan van verplichtingen, zoals het plaatsen van een order, het ondertekenen van een offerte etc.

Tip

Het kan ook lonen om grote investeringen te spreiden over meerdere jaren. De kleinschaligheidsinvesteringsaftrek neemt namelijk af naarmate het totale investeringsbedrag groter wordt. Zo levert een investering van € 100.000 in 2017 € 15.734 aan kleinschaligheidsinvesteringsaftrek op. Spreid je de investering echter over 2017 en 2018 en investeer dan elk jaar € 50.000, dan levert dit € 28.000 aan kleinschaligheidsinvesteringsaftrek op.

Let op

Niet alle bedrijfsmiddelen komen in aanmerking voor de investeringsaftrek. Zo zijn bedrijfsmiddelen met een investeringsbedrag van minder dan € 450 uitgesloten, maar ook uitgesloten zijn bijvoorbeeld goodwill, grond, woonhuizen en personenauto’s die niet bestemd zijn voor beroepsvervoer.

Let op

Ook investeringen in bedrijfsmiddelen die bestemd zijn om hoofdzakelijk (meer dan 70%) te worden verhuurd aan een derde zijn uitgesloten van investeringsaftrek. Let daarbij op met holdingstructuren. Een fiscale eenheid voor de vennootschapsbelasting kan raadzaam zijn. Let ook op deze aspecten bij het verbreken van een fiscale eenheid voor de vennootschapsbelasting!

Betaal een nog niet in gebruik genomen bedrijfsmiddel

Heeft je bv geïnvesteerd in een bedrijfsmiddel en dit bedrijfsmiddel is nog niet in gebruik genomen en ook nog niet betaald, overweeg dan om dit jaar nog minstens een bedrag even groot als het bedrag van de investeringsaftrek te betalen. Doe je dit niet, dan mag je bv dit jaar de investeringsaftrek niet aftrekken van de winst en wordt deze doorgeschoven naar volgende jaren. Bij een nog niet in gebruik genomen bedrijfsmiddel krijg je dit jaar dus maximaal het bedrag dat je bv betaald heeft aan investeringsaftrek.

Tip

Heeft je bv onvoldoende financiële middelen, dan kan een lening (bij de leverancier) ook uitkomst bieden. Een lening bij de leverancier wordt tussen onafhankelijke derden niet als schijnhandeling aangemerkt. Ook niet als deze renteloos is.

Let op

Bij vooruitbetaling loopt je bv wel risico, bijvoorbeeld als de leverancier failliet gaat. Houdt dat in het achterhoofd! Er zijn daarom tussenpartijen die werken met derdenrekeningen om dit risico te ondervangen.

Betaal in ieder geval 25% van een nog niet in gebruik genomen investering binnen 12 maanden na aankoop van het bedrijfsmiddel. Doet je bv dit niet, dan komt de hele investeringsaftrek te vervallen, tenzij sprake is van overmacht.

Stel een desinvestering uit tot volgend jaar

Heeft je bv in de afgelopen vijf jaar gebruikgemaakt van de investeringsaftrek en verkoopt je bv het bedrijfsmiddel weer, dan krijgt je bv mogelijk te maken met de desinvesteringsbijtelling, waardoor je bv een gedeelte van de aftrek weer moet terugbetalen. Houd hier rekening mee.

Tip

Heeft je in je bv in 2013 geïnvesteerd in een bedrijfsmiddel en hiervoor investeringsaftrek genoten, dan loopt de desinvesteringstermijn af op 31 december 2017. Voor dit bedrijfsmiddel loont het de moeite om de desinvestering uit te stellen tot 2018. Je voorkomt daarmee een desinvesteringsbijtelling.

Voor investeringen van 2012 en voorgaande jaren is de desinvesteringstermijn in 2017 al verlopen. Deze bedrijfsmiddelen kun je ook in 2017 al desinvesteren zonder dat je bv te maken krijgt met een desinvesteringsbijtelling. Voor investeringen van 2014 en latere jaren verloopt de desinvesteringstermijn op zijn vroegst pas in 2019.

Vorm een herinvesteringsreserve voor een verkocht bedrijfsmiddel

Heeft je bv een bedrijfsmiddel verkocht en daarbij een boekwinst behaald, dan kun je de belastingheffing over de boekwinst uitstellen door deze te reserveren in een herinvesteringsreserve. Voorwaarde is dat je bv een vervangingsvoornemen heeft en houdt. Je bv kan de herinvesteringsreserve maximaal drie jaar na het jaar waarin je bv het bedrijfsmiddel heeft verkocht, in stand houden. Investeert je bv binnen deze termijn in een ander bedrijfsmiddel, dan kun je in de bv de herinvesteringsreserve afboeken op de aanschafprijs van het nieuwe bedrijfsmiddel.

Tip

Voor de bepaling van de investeringsaftrek is geregeld dat je mag kiezen of je met een afgeboekte herinvesteringsreserve rekening wenst te houden. Je mag dit zelfs per bedrijfsmiddel aangeven. Op deze manier kunt je er binnen zekere grenzen een maximale investeringsaftrek uitslepen.

Let op

Als je bv voor een bedrijfsmiddel ook de milieu- of energie-investeringsaftrek (MIA/EIA) krijgt, moet je voor deze aftrekken wel uitgaan van hetzelfde bedrag. Een hogere kleinschaligheidsinvesteringsaftrek door afboeking van de herinvesteringsreserve kan dan dus een lagere MIA of EIA opleveren.

Tip

Stel je in privé bepaalde vermogensbestanddelen ter beschikking aan je bv? Dan mag je als terbeschikkingsteller ook een herinvesteringsreserve vormen.

Zorg dat de herinvesteringsreserve niet vrijvalt

Laat de termijn voor in het verleden gevormde herinvesteringsreserves niet verlopen. Een herinvesteringsreserve die je in je bv in 2014 gevormd heeft, moet je nog vóór 31 december 2017 benutten. Doet je bv dat niet, dan valt de herinvesteringsreserve vrij en is je bv belasting verschuldigd. Investeer daarom op tijd!

Let op

Op de termijn van drie jaar waarbinnen je bv moet herinvesteren, bestaan twee uitzonderingen. De eerste is als vanwege de aard van het bedrijfsmiddel meer tijd nodig is. Denk bijvoorbeeld aan de investering in een chemische fabriek waarvoor diverse vergunningen nodig zijn. De tweede uitzondering is van toepassing als er bijzondere omstandigheden zijn waardoor de aankoop is vertraagd. Er moet in dat geval wel op zijn minst een begin van uitvoering met de aankoop gemaakt zijn. Ook zul je de vertragende factoren desgewenst aannemelijk moeten maken.