Tarieven en heffingskortingen

20 september 2017 | Door: Jasper Gorter

In de inkomsten- en vennootschapsbelasting wijzigen de tarieven en schijflengtes. Met name valt de verlenging van de eerste schijf van de vennootschapsbelasting op. Niet over de eerste € 200.000, maar over de eerste € 250.000 aan winst is in 2018 20% verschuldigd.

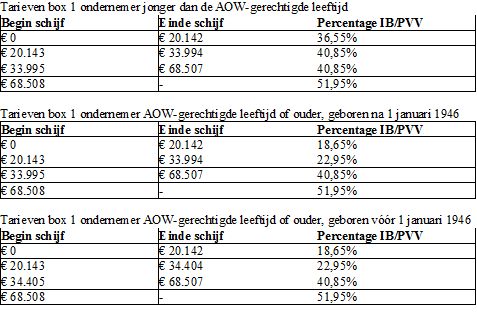

Nieuwe tarieven IB/PVV

Per 1 januari 2018 heeft elke belastingplichtige in Nederland te maken met de volgende tarieven in box 1 voor de inkomstenbelasting/premies volksverzekeringen (IB/PVV).

Let op!

Een negatief inkomen uit eigen woning is effectief aftrekbaar tegen maximaal 49,45%.

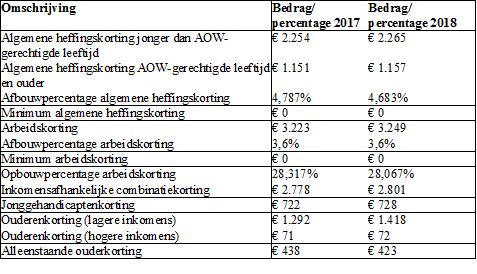

Nieuwe heffingskortingen

Voor 2018 gelden naar verwachting de volgende maximale heffingskortingen. Tenzij nadrukkelijk aangegeven gaat het om maxima voor belastingplichtigen die de AOW-gerechtigde leeftijd nog niet hebben bereikt.

Verruiming eerste schijf vennootschapsbelasting

De eerste schijf van de vennootschapsbelasting (tarief 20%) wordt op 1 januari 2018 verruimd van € 200.000 naar € 250.000. Over de rest betalen vennootschapsbelastingplichtige lichamen in principe 25% vennootschapsbelasting.

Vragen? Met 32 vestigingen is Alfa overal dichtbij.

Terug naar de Prinsjesdagpagina