Rechtbank kent hoge KIA toe aan vennoten samenwerkingsverband

7 januari 2020

Werk je in een samenwerkingsverband en heb je geïnvesteerd of ben je van plan dit te doen? Dan kun je mogelijk op basis van een uitspraak van Rechtbank Gelderland een hogere investeringsaftrek krijgen! De Rechtbank oordeelde op 3 december 2019 dat de berekende kleinschaligheidsinvesteringsaftrek (KIA) niet onder de vennoten hoeft te worden verdeeld, maar dat iedere vennoot recht heeft op het hoge vaste bedrag aan KIA.

Wat is de KIA?

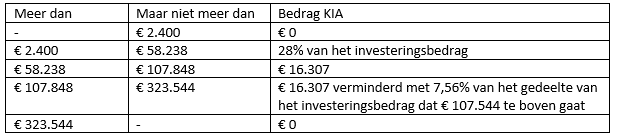

De KIA is een aftrekpost in de inkomstenbelasting en de vennootschapsbelasting, die ervoor zorgt dat het te betalen bedrag aan belasting lager wordt. De aftrekpost is bedoeld om kleinschalige investeringen te stimuleren. De KIA wordt vastgesteld volgens de volgende tabel (bedragen 2020):

Het meeste voordeel haal je uit de KIA als je in een jaar tussen de € 58.238 en € 107.848 investeert. Je krijgt dan een vast bedrag aan KIA van € 16.307. Als je rekent met een tarief van ca. 40% in de inkomstenbelasting, leidt dit tot een netto voordeel van ruim € 6.500!

Hoe werkt de KIA bij samenwerkingsverbanden?

Als je onderdeel uitmaakt van een samenwerkingsverband, bijvoorbeeld als vennoot in een vennootschap onder firma of maatschap, dan moet je voor de toepassing van de KIA de investeringen van het hele samenwerkingsverband bij elkaar optellen. Het doel van deze ‘samentelbepaling’ is om te voorkomen dat samenwerkingsverbanden voordeel hebben door een verdeling van de gezamenlijke investeringen in de personenvennootschap over de vennoten. De KIA werd tot 2010 procentueel lager als de totale investeringen groter waren. Omdat het systeem van de KIA sinds 2010 is veranderd – er geldt tussen de 58.238 en 107.848 een vast bedrag van € 16.307 (2020) – is er onduidelijkheid ontstaan over de gevolgen van de ‘samentelbepaling’.

Wat betekent de uitspraak van Rechtbank Gelderland?

Het standpunt van de Belastingdienst is dat het bedrag aan KIA dat wordt berekend op basis van de samentelbepaling, moet worden verdeeld onder de vennoten. Het is de vraag of dat klopt. Rechtbank Gelderland heeft nu geoordeeld bij een maatschap met twee vennoten, die gezamenlijk voor ruim € 63.000 hebben geïnvesteerd, de vennoten niet de maximale KIA hoeven te verdelen. Beide vennoten mogen het gehele bedrag aan KIA toepassen. De rechtbank baseert zich daarbij op het arrest van de Hoge Raad, waarover we je enkele maanden geleden in dit artikel informeerden.

De uitspraak van Rechtbank Gelderland valt op. Er lijkt door de rechter minder belang te worden gehecht aan de doelstelling van de samentelbepaling, wat bij het arrest van de Hoge Raad wel het geval was. Wij denken daarom dat het laatste woord hierover nog niet is gezegd.

Wat betekent dit voor jou?

Op basis van deze uitspraak is het voor vennoten pleitbaar een hogere KIA toe te passen in de aangifte. Wel moet je er rekening mee houden dat de Belastingdienst het standpunt niet zomaar zal overnemen. Mogelijk kun je rekening houden met de hogere KIA bij het doen van nieuwe investeringen. Wees er daarbij op voorbereid dat nieuwe jurisprudentie kan leiden tot andere uitkomsten. Wil je weten wat je het beste kunt doen in jouw situatie? Neem dan contact op met één van onze adviseurs.