Maatregelen particulieren

18 september 2019 | Door: Dick Leeuw

Dit jaar (nog) geen spannende wijzigingen voor de particulier in het Belastingplan.

Voor particulieren is het afwachten of en hoe het aangekondigde nieuwe box 3 systeem wordt ingevoerd. Dit gaat naar verwachting veel impact hebben. Daarnaast is het goed rekening te houden met de vorig jaar al aangekondigde afbouw van de aftrek van hypotheekrente en overige aftrekposten. Het is goed om te beoordelen of hierop actie nodig is.

Geen aanpassing forfaitair rendement box 3

De belastingheffing in box 3 wijzigt in volgend jaar(2020) nagenoeg niet. Het heffingsvrij vermogen wordt verhoogd tot € 30.846 en de gemiddelde rendementspercentages in 2020 zullen iets gaan dalen vanwege de lage rente.

Voorstellen aanpassing forfaitair rendement box 3 vanaf 2022

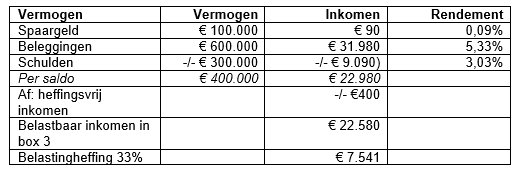

In een brief aan de Kamer heeft de staatssecretaris aangegeven de bepaling van het rendement van box 3 aan te willen passen per 1 januari 2022. Vanaf 2022 zal eerst naar de samenstelling van het vermogen worden gekeken. In het voorstel wordt uitgegaan van het fictief inkomen op vermogen. Spaargeld heeft een verondersteld rendement van 0,09% en beleggingen (zijn alle overige bezittingen) een fictief rendement van 5,33%. Schulden verminderen het fictieve inkomen met 3,03%. Hierbij is uitgegaan van de rendementen zoals die zouden gelden voor 2020.

Bij minder dan circa € 30.000 aan bezittingen (per partner) is geen belasting in box 3 verschuldigd. Zijn de bezittingen meer dan circa € 30.000, dan geldt een heffingsvrij inkomen van € 400 (per partner). Het heffingsvrij vermogen (tot circa € 30.000) komt te vervallen.

Volgens voorlopige berekeningen betekent dit dat degenen die tot ongeveer € 440.000 aan spaargeld hebben, geen belasting over hun box 3 vermogen betalen. Daarentegen betalen degenen die geheel of grotendeels beleggen, juist meer belasting.

Ook het tarief in box 3 gaat omhoog. Het stijgt met 3%-punten naar 33%, zodat degenen die wel belasting betalen, los van de overige maatregelen, zo'n 10% meer kwijt zijn aan heffing in box 3.

Voorbeeld (zonder partner):

Aftrekbeperking hypotheekrenteaftrek eigen woning – versnelde afbouw

Sinds 2014 wordt het fiscale voordeel van de hypotheekrenteaftrek geleidelijk verlaagd, voor zover de rente wordt afgetrokken tegen het hoogste inkomstenbelastingtarief in box 1. In 2020 kan de hypotheekrente nog tegen 46% worden afgetrokken. In 2021 is het maximale aftrektarief 43% en in 2022 40%. In 2023 zal nog een keer een verlaging van 2,9% worden doorgevoerd, waardoor de hypotheekrente definitief aftrekbaar is tegen maximaal 37,10%. Dit percentage komt overeen met het tarief van de eerste schijf.

Let op!

Voor de bijtelling van het eigenwoningforfait geldt deze tariefverlaging niet. Voor deze bijtelling geldt dus een maximaal tarief van 49,5%.

Eigenwoningforfait omlaag

Nu het fiscale voordeel van de hypotheekrenteaftrek vanaf 2020 versneld verlaagd wordt, wordt het bijtellingspercentage van het eigenwoningforfait eveneens verlaagd. Voor woningen met een WOZ-waarde tussen de € 75.000 en € 1.060.000 gaat het percentage van nu 0,65% naar 0,60% in 2020, naar 0,50% in 2021 en 2022 en naar 0,45% in 2023. Voor woningen met een waarde hoger dan € 1.060.000 blijft het percentage 2,35%.

Afschaffing scholingsaftrek

Particulieren die een opleiding of studie voor een (toekomstig) beroep volgen en geen recht op studiefinanciering hebben, kunnen momenteel de kosten hiervan in hun aangifte inkomstenbelasting aftrekken als scholingsuitgaven. Het gaat daarbij om college-, cursus- en examengelden en verplichte leermiddelen.

Het voorstel is om deze aftrek van scholingskosten in de inkomstenbelasting af te schaffen. De scholingsaftrek wordt dan vervangen door de subsidieregeling STAP-budget (leer- en ontwikkelbudget voor de stimulans van de arbeidsmarktpositie) voor personen met een band met de Nederlandse arbeidsmarkt. De nadere invulling van de subsidieregeling STAP-budget is nog niet bekend. Daarom wordt de scholingsaftrek nog niet in 2020 afgeschaft.

Overgangsrecht voor saldolijfrenten van vóór 2001

Het overgangsrecht voor saldolijfrenten van vóór 2001 eindigt op 31 december 2020. Op dat moment geldt een afrekenverplichting. Voor bepaalde saldolijfrenten en bepaalde buitenlandse pensioenen blijft het overgangsrecht toch gewoon bestaan.

Een saldolijfrente is een lijfrente waarvan de premie in het geheel niet aftrekbaar was (zuivere saldolijfrente) en/of een lijfrente waarvan de premie deels wel en deels niet in aftrek is gebracht (hybride saldolijfrente). Bij de invoering van de Wet inkomstenbelasting 2001 kwamen voor deze saldolijfrenten andere fiscale regels. Dankzij het overgangsrecht waren de bestaande lijfrenten in box 1 belast volgens de saldomethode. Dit houdt in dat de uitkering pas belast wordt als de uitkering hoger is dan de betaalde premies. Dit overgangsrecht eindigt op 31 december 2020.

Het einde van het overgangsrecht heeft tot gevolg dat de saldolijfrenteaanspraken verhuizen van box 1 naar box 3 van de inkomstenbelasting en dat het rentebestanddeel belast is in box 1. Het overgangsrecht blijft gelden voor hybride saldolijfrenten, waardoor het mogelijk is om de belastingheffing langdurig uit te stellen. Voor zuivere saldolijfrenten eindigt het overgangsrecht wel.

Aanpassing belastingrente erfbelasting

Op dit moment geldt dat geen belastingrente is verschuldigd voor de erfbelasting indien binnen 8 maanden na het overlijden wordt verzocht om een voorlopige aanslag óf aangifte wordt gedaan en de aanslag conform dat verzoek of die aangifte wordt opgelegd. De voorgaande regeling wordt ook voorgesteld als de termijn voor het indienen van de aangifte op een ander moment aanvangt dan op de dag van het overlijden of wordt opgeschort. In die situatie wordt dan eveneens geen belastingrente in rekening gebracht als het verzoek om een voorlopige aanslag of de aangifte is ontvangen binnen de aangiftetermijn die dan geldt. De (voorlopige of definitieve) aanslag erfbelasting moet dan wel conform dat verzoek of die aangifte worden vastgesteld.