Hoge Raad oordeelt over toepassing KIA in samenwerkingsverband

3 juni 2019 | Door: Arne de Beer

Op 24 mei 2019 wees de Hoge Raad het langverwachte arrest inzake de toepassing van de kleinschaligheidsinvesteringsaftrek (hierna: KIA). De Hoge Raad oordeelde dat de deelnemer in een samenwerkingsverband, die zowel vennootschappelijke als buitenvennootschappelijke investeringen had gedaan, recht heeft op het maximale bedrag aan investeringsaftrek. Dit biedt wellicht ook kansen voor jou, als je recent hebt geïnvesteerd of dat binnenkort wilt gaan doen.

Let op: vanaf 1 januari 2021 verandert deze regeling.

Wat is de KIA?

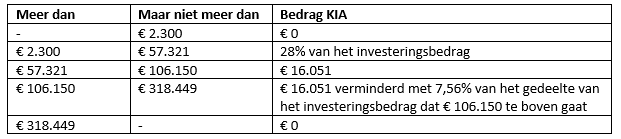

De KIA is een aftrekpost in de inkomstenbelasting en vennootschapsbelasting, die ervoor zorgt dat het te betalen bedrag aan belasting lager wordt. De aftrekpost is bedoeld om kleinschalige investeringen te stimuleren. De KIA wordt vastgesteld volgens de volgende tabel (bedragen 2019):

Het meeste voordeel haal je uit de KIA als je in een jaar tussen de € 57.321 en € 106.150 investeert, dan krijg je een KIA van € 16.051. Uitgaande van een tarief van ca. 40% in de inkomstenbelasting, leidt dit tot een netto voordeel van ruim € 6.000!

Hoe werkt de KIA bij samenwerkingsverbanden?

Als je onderdeel uitmaakt van een samenwerkingsverband, bijvoorbeeld een vennootschap onder firma of maatschap, dan moet je voor de toepassing van de KIA de investeringen van het hele samenwerkingsverband bij elkaar optellen. Het doel van deze zogenoemde samentelbepaling is te voorkomen dat samenwerkingsverbanden de investeringen kunnen opknippen in kleine stukjes, zodat alle leden van het samenwerkingsverband door de werking van de tabel een hogere KIA kunnen krijgen.

Wat is er aan de hand?

Er is discussie over de vraag hoe de KIA bij samenwerkingsverbanden nu exact moet worden toegepast.

In de casus die voorlag bij de Hoge Raad, was sprake van een maatschap met zes maten, waarvan er één in 2013 voor € 56.515 buitenmaatschappelijk (op eigen naam) had geïnvesteerd. Daarnaast was in de maatschap zelf dat jaar € 40.517 geïnvesteerd in bedrijfsmiddelen. In totaal moest de maat bij de bepaling van zijn KIA daarom rekening houden met een bedrag van € 97.032 aan investeringen.

In 2013 stond in de KIA-tabel bij een investeringsniveau tussen € 55.248 en € 102.311 een vast bedrag aan KIA van €15.470. De inspecteur was van mening dat de maat € 63.268 / € 97.032 =) € 10.085 aan KIA kon krijgen, omdat het aandeel in de investeringen van de maat € 63.268 (1/6e van € 40.517 + € 56.515) was. De maat was echter van mening dat hij recht had op € 15.470 aan KIA, omdat hij zowel met zijn eigen aandeel in de investeringen (€ 63.268) als met het totaal aan investeringen (€ 97.032) uitkwam bij dit absolute bedrag in de KIA-tabel.

De Hoge Raad volgde op 24 mei 2019 het standpunt van de maat, en oordeelde dat hij recht heeft op het maximale bedrag aan KIA.

Wat betekent dit voor jou?

Het arrest van de Hoge Raad leidt ertoe dat de bepaling van de hoogte van de KIA anders moet worden uitgelegd dan wat tot nu toe algemeen werd aangenomen. Maak je onderdeel uit van een samenwerkingsverband en heb je zowel buitenvennootschappelijke als vennootschappelijke investeringen gedaan of ben je van plan dit te doen? Dan heb je op basis van de uitspraak van de Hoge Raad mogelijk recht op de maximale KIA. Ook indien jouw specifieke situatie niet één-op-één overeenkomt met de casus die voorlag bij de Hoge Raad, kun je mogelijk voordeel halen uit het arrest van de Hoge Raad. Het is verstandig om voorafgaand aan het aangaan van investeringsverplichtingen te overleggen met je adviseur om te bekijken wat de meest voordelige route is.

Wil je weten hoe je in jouw situatie optimaal gebruik kunt maken van de KIA en welke impact het arrest van de Hoge Raad hierop heeft? Neem dan gerust contact op met één van onze adviseurs bij jou in de buurt. Met meer dan 30 vestigingen is Alfa overal dichtbij.