Het grijze gebied van de flexibele schil

15 februari 2016

De inzet van arbeidskrachten is voor veel werkgevers telkens weer een hele puzzel. Welke werknemers schakel ik in? Wat zijn de taken die ik moet invullen in mijn bedrijf? Hoeveel arbeidsuren heb ik nodig? Wegen de kosten op tegen de baten? Zomaar een paar vragen die ondernemers bezig kunnen houden.

Bij de oplossing daarvan voelen zij zich niet zelden beperkt door wet- en regelgeving. Flexibele uren vormen bijvoorbeeld niet alleen een telkens terugkerende uitdaging, maar soms ook een aanzienlijke kostenpost. ‘Zal ik medewerkers zelf aannemen of juist inlenen?’ ‘Welke risico’s neem ik dan?’ In dit artikel gaan wij samen op zoek naar antwoorden.

Vraag 1. Welke medewerkers schakel ik in?

Werving en selectie van medewerkers is een tijdrovende klus. Daar staat tegenover dat een zorgvuldige werving en selectie een belangrijke succesfactor is voor uw onderneming. Bij het inhuren van arbeidskrachten onderscheiden wij twee varianten.

A De eerste is dat u zelf medewerkers werft en selecteert en deze in dienst laat treden bij een uitlener. Dit noemen we een payrollconstructie.

B U kunt de uitlener ook vragen een aantal medewerkers aan te bieden op basis van uw wensen. Deze tweede variant is gebruikelijk als u met een uitzendbureau werkt.

In beide gevallen staan de arbeidskrachten niet bij u op de loonlijst. Neemt u zelf medewerkers in dienst? Dan werft en selecteert u meestal zelf. Voor het invullen van specialistische functies kunt u de hulp inroepen van een werving- en selectiebureau of een uitzendorganisatie. Nadien betaalt u hiervoor een fee.

Vraag 2. Op welke taken zet ik deze medewerkers in?

Voor een effectieve en efficiënte bedrijfsvoering is het van groot belang dat u het medewerkersbestand zorgvuldig samenstelt. Welke functies heeft mijn bedrijf nodig? Wat zijn de taken die tot deze functies behoren? Denk daarbij ook na over de continuïteit van de werkzaamheden. Zó waarborgt u dat taken zo nodig door andere medewerkers worden overgenomen.

Wij adviseren uw medewerkersbestand samen te stellen rondom een vaste kern. Rond deze kern kunt u een flexibele schil aanbrengen. Misschien is zelfs een aanvullende schil wenselijk.

1. De vaste kern van medewerkers staat garant voor de kwaliteit en continuïteit van uw onderneming. Zij kennen uw organisatie, uw visie, missie en strategie en dragen uw bedrijfscultuur. Zij bekleden functies met taken en verantwoordelijkheden die gericht zijn op al deze zaken.

2. De functies en taken van medewerkers in de flexibele schil hebben als kenmerk dat ze makkelijk overdraagbaar zijn. Door middel van een korte instructie – bijvoorbeeld door mensen uit de vaste kern – zijn de werkzaamheden eenvoudig uit te voeren. De functies en taken behoeven normaliter niet het gehele jaar te worden uitgevoerd.

3. Een aanvullende schil is denkbaar voor onverwachte situaties. Denk bijvoorbeeld aan extra activiteiten of opdrachten. Ook kunt u met een aanvullende schil eventueel ziekteverzuim of zwangerschapsverlof opvangen.

Daarnaast kunt u denken aan outsourcing, ook wel contracting genoemd. Dit is een bijzondere vorm van dienstverlening die binnen de uitzendbranche voorkomt. U besteedt dan een deel van het primaire proces binnen uw organisatie uit aan het uitzendbureau. Doordat het uitzendbureau het proces overneemt, hoeft het de CAO van de inlener niet te volgen. De uitzendorganisatie kan zo het eigen arbeidsvoorwaardenpakket hanteren.

Vraag 3. Hoeveel arbeidsuren heb ik nodig?

Voor de vaste kern (1) is (nagenoeg) het gehele jaar door wel werk. Deze medewerkers kunnen voor onbepaalde tijd bij u in dienst treden zonder dat dit problemen veroorzaakt. Ook het (vaste) aantal werkbare uren is goed in te schatten.

Bij de flexibele schil (2) is het niet gewenst om met deze medewerkers een dienstbetrekking voor onbepaalde tijd overeen te komen, maar alleen voor de verwachte periode van inzet. Hierbij is de vraag hoeveel werkbare uren gedurende deze periode nodig zullen zijn en op welke momenten. Afspraken over vaste uren, ook in deeltijd, leiden mogelijk tot risico’s gedurende deze dienstbetrekkingen. Het salaris over de afgesproken arbeidsuren zal immers toch betaald moeten worden. Ook als inzet van arbeidsuren niet nodig is. Werkgevers zoeken daarom naar mogelijkheden om alleen salaris te betalen op momenten dat er ook feitelijke inzet van arbeid nodig is.

Bij de aanvullende schil (3) is nagenoeg geen zinvolle verwachting uit te spreken over de tijdsduur, het te verwachten aantal arbeidsuren en de momenten van inzetbaarheid. Eigenlijk wilt u alleen de daadwerkelijk gewerkte uren uitbetalen aan de medewerker. In specifieke situaties is dus een afspraak gewenst over de inzet van arbeidsuren voor de duur van die situatie(s). U hebt mogelijk geen tijd voor werving en selectie en administratieve rompslomp. Een uitzendbureau biedt op die momenten wellicht een oplossing.

De mogelijkheden om arbeidskrachten flexibel in te zetten, worden begrensd door de Wet Werk en Zekerheid. Met ingang van juli 2015 kunt u in een periode van twee jaar (inclusief onderbrekingen) maximaal drie opeenvolgende, tijdelijke arbeidsovereenkomsten aangaan. Pas na een onderbreking van minimaal zes maanden en een dag begint de telling van het aantal contracten in de keten opnieuw. Overschrijdt u deze regels, dan ontstaat een arbeidsovereenkomst voor onbepaalde tijd. Bovendien kunt u slechts in de eerste zes maanden van een nieuw dienstverband een oproepafspraak (nul urencontract) maken. Daarna kan de medewerker aanspraak maken op een gegarandeerd (gemiddeld) aantal uren.

Vraag 4. Wegen de kosten op tegen de baten?

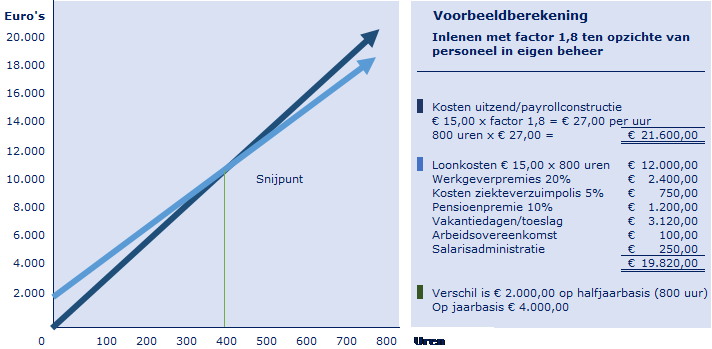

Indien u zelf personeel aanneemt, dan moet u de periodieke loonkosten voor uw onderneming mogelijk als vaste kosten beschouwen. Bovendien houdt u rekening met enkele opslagkosten, zoals administratiekosten (salarisverwerking en arbeidsovereenkomst) en eventueel premie van een ziekteverzuim-verzekering. Dit betekent dat u al kosten maakt, zonder dat er nog maar één uur gewerkt is. Het totaal aan opslagkosten is bij een geringe inzet van arbeidsuren daarom niet in verhouding tot de mogelijke opbrengst.

Leent u personeel in via een payrollbedrijf of uitzendbureau, dan neemt deze organisatie de opslagkosten voor zijn rekening. De uitlener verrekent deze opslagkosten én een winstmarge echter in het uurtarief. De variabele loonkosten die de uitlener per uur in rekening brengt, zijn daarom meestal hoger dan de loonkosten in eigen beheer.

Er is een moment dat eigen personeel goedkoper wordt dan ingeleend personeel. De variabele loonkosten in eigen beheer stijgen namelijk minder snel dan de volledige variabele loonkosten bij inlening. Hieronder brengen wij dit grafisch in beeld:

Schijnzekerheid en -flexibiliteit

Inlenen staat niet gelijk aan risicoloos gemak, hoewel veel werkgevers dit wel verwachten. Wij noemen dit schijnzekerheid en schijnflexibiliteit. Hieronder gaan we in op de volgende aspecten:

A. Inlenersbeloning

B. Inlenersaansprakelijkheid

C. Ontslagbescherming bij payrollwerknemers

D. Transitievergoeding

A. Inlenersbeloning

Sinds 31 maart 2015 hanteert de CAO voor uitzendbureaus (ABU) vanaf dag één de inlenersbeloning. Dat wil zeggen dat de arbeidsvoorwaarden van ingeleende krachten op hetzelfde niveau moeten liggen als die van reguliere krachten in de branche. Denk daarbij niet alleen aan het schaalsalaris en overige loonemolumenten, maar ook aan ATV-dagen. De ingeleende medewerker is vanaf deze datum mogelijk duurder geworden. Zeker als het salaris naar boven moet worden bijgesteld. Een ingeleende kracht kan alleen nog goedkoper zijn dan een reguliere medewerker in de bedrijfstak, vanwege de beperkte premies van pensioenopbouw en vakantiedagen (onder andere). Hiervoor geldt de inlenersbeloning niet.

B. Inlenersaansprakelijkheid

Het is mogelijk dat een payroll- of uitzendbureau onverhoopt niet (volledig) aan zijn financiële verplichtingen voldoet. Denk bij die verplichtingen maar aan de inlenersbeloning of aan de afdracht van loonheffingen aan de fiscus. Het tekort kan op u als inlener verhaald worden. U kunt dit risico alleen beperken door in te lenen van een NEN-gecertificeerd bureau en tenminste 25% van de factuurbedragen op de G-rekening van de uitlener te storten. NEN-gecertificeerde bureaus schrijven zich in bij het openbare SNA-register.

C. Ontslagbescherming bij payrollwerknemers

Payrollwerknemers genieten vanaf 2015 dezelfde ontslagbescherming als reguliere medewerkers. Deze bepaling geldt vanaf 1 januari 2015 voor nieuwe inleensituaties en vanaf 1 juli 2015 in alle gevallen. Het gevolg is dat u –in tegenstelling tot wat u waarschijnlijk verwacht– niet zomaar kunt stoppen met de payrollmedewerker. Ook kunt u via het payrollbureau worden verplicht mee te werken aan de onderbouwing van het feitelijke ontslagdossier van deze ingeleende kracht. Dit laatste kan betekenen dat u bijvoorbeeld uw financiële cijfers van de afgelopen drie kalenderjaren en uw prognose van de omzet van het lopende jaar moet blootgeven.

D. Transitievergoeding

Bij reguliere medewerkers ontstaat na twee jaren dienstverband het recht op een transitievergoeding. Werkgevers denken deze vergoeding te kunnen omzeilen door middel van het inlenen van personeel. Echter, onze ervaring is dat payroll- en uitzendbureaus de kosten van een transitievergoeding feitelijk één op één doorrekenen aan de inleners.

En nu de praktijk …

Net als wij definieert de Vereniging Payroll Ondernemingen (VPO) het verschil tussen payrollen en uitzenden door:

1. het wel of niet gebruik maken van het uitzendbeding in de arbeidsovereenkomst van de medewerkers in kwestie (zoals bedoeld in artikel 7:690 BW);

2. het wel of niet zelf werven en selecteren van de medewerkers;

3. het niet per definitie verplicht toepassen van de CAO ABU door payrollbedrijven. Door de feitelijke omstandigheden kunnen zij verplicht zijn aan een andere CAO toe te passen.

In de praktijk merken wij dat de termen en definities, zoals benoemd bij de eerste vraag op bladzijde 1 van deze nieuwsbrief, door elkaar worden gebruikt. De feitelijke gevolgen voor medewerker en inlener zijn daardoor niet meer transparant. Wij raden u dan ook aan zorgvuldig onderzoek te doen naar de omstandigheden waaronder u inleent. Werft u zelf het personeel en is er geen uitzendbeding in de arbeidsovereenkomst tussen medewerker en uitlener afgesproken? Dan is er mogelijk sprake van een payrollconstructie, met hierboven genoemde gevolgen.

Anderzijds spreken payrollbedrijven over de payroll-inlening, terwijl er een uitzendbeding is opgenomen in de arbeidsovereenkomst met de ingeleende medewerker. Daarbij belooft het payrollbedrijf ook nog eens flexibiliteit van arbeidsuren tot wel vijf en een half jaar. Deze flexibiliteit is echter alleen haalbaar binnen de CAO van de uitzendbureaus en met het uitzendbeding. Bovendien neemt na 78 weken in het fasen-systeem van de cao ABU de grootste flexibiliteit af. Dit definiëren wij dus als een uitzendconstructie, waarbij de gevolgen van toepassing zijn die wij hierboven hebben beschreven.

Heroriënteren op strategische inzet van arbeid

Wijzigingen in de wet- en regelgeving bieden nieuwe beperkingen én mogelijkheden. Wij adviseren werkgevers daarom hun strategische inzet van arbeid te

heroriënteren. Wie vormen uw kern en wat is uw flexibele of aanvullende schil? Welke functies en taken behoren tot de kern, of zijn juist flexibel? Past de inzet binnen de wettelijke mogelijkheden? Welke afweging maakt u bij de keuze tussen zelf personeel in dienst te nemen en inlenen? In deze nieuwsbrief hebben wij u geattendeerd op de schijnflexibiliteit en schijnzekerheid bij inlening, alsmede de kostenanalyse. Daarbij kan het advies zijn om een gemengde samenstelling van personele inzet af te stemmen op uw feitelijke bedrijfssituatie, waarbij de risico’s van deze samenstelling goed in beeld zijn gebracht.

Wist u al dat de helft van onze advieskosten (met betrekking tot duurzame inzetbaarheid van personeel) door de overheid wordt gesubsidieerd? Meer weten? Neem dan contact op met onze personeelsadviseurs!