Heffing over spaargeld in box 3 te hoog!

24 december 2021 | Door: Dick Leeuw

De regeling van het belasten van vermogen in box 3 ligt al langere tijd onder vuur. De reden is dat er wettelijk wordt gerekend met een verondersteld rendement dat (vooral) bij spaargeld niet gehaald wordt. Hierdoor betaal je relatief veel belasting. De Hoge Raad heeft 24 december beslist over de kwestie en de uitkomst is zeer verrassend.

Hoe werkt de belastingheffing in box 3 ook alweer?

Je betaalt in box 3 jaarlijks belasting over je vermogen op de peildatum (1 januari). Van 2001 tot en met 2016 werd daarbij gerekend met een verondersteld vast rendement van 4%. Gecombineerd met het tarief van 30% betaalde je in die jaren 1,2% belasting over het box 3-vermogen van 1 januari. Toen steeds duidelijker werd dat het rendement van 4% onhaalbaar was, is per 2017 de wet aangepast.

Vanaf 2017 wordt voor enerzijds spaargeld en anderzijds het overige vermogen jaarlijks een gemiddeld rendement vastgesteld op basis van gegevens uit voorafgaande jaren. Deze rendementen worden niet toegepast op basis van de werkelijke verdeling van je vermogen over spaargeld en andere beleggingen, maar deze verdeling (de ‘vermogensmix’) is in de wet vastgelegd: de ‘forfaitaire vermogensmix'.

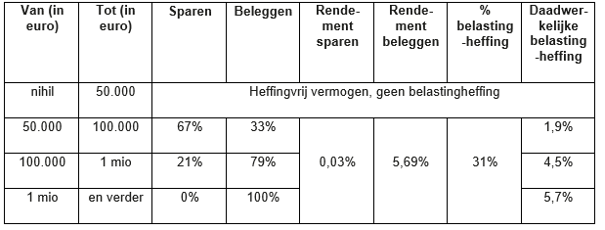

Voor 2021 is de heffing in box 3 over het vermogen (bezittingen minus schulden) bijvoorbeeld als volgt:

Tabel 1: Heffing box 3 2021

Tabel 1: Heffing box 3 2021

Wat heeft de Hoge Raad beslist?

De Hoge Raad heeft beslist dat het voor het sinds 2017 geldende stelsel met de forfaitaire vermogensmix geen toereikende rechtvaardiging is aan te wijzen. Hij geeft bovendien aan dat als je door dit forfaitaire stelsel wordt belast over een berekend rendement dat hoger is dan het werkelijk behaalde rendement, dit in strijd is met het recht op gelijke behandeling (uit het Europese Verdrag).

De Hoge Raad geeft daarna zelf aan hoe dit met een vermindering van de box 3-belastingmoet worden opgelost.

Wat is het gevolg?

Is het werkelijke rendement op jouw vermogen lager dan het berekende rendement, zoals hierboven is opgenomen, dan heb je mogelijk recht op een belastingteruggave.

Heb je veel spaargeld dan zal je waarschijnlijk te veel vermogensrendementsheffing hebben betaald vanwege de lage rente. Heb je (daarnaast) ander vermogen, zoals effecten en/of vastgoed, dan is dit een stuk lastiger om te zeggen. Het is namelijk nog niet duidelijk hoe je het rendement bij deze vermogenscategorieën moet berekenen.

Is je aanslag nog niet opgelegd, of is de bezwaartermijn nog niet verlopen dan is het belangrijk om op tijd bezwaar te maken zodat je recht krijgt op een belastingteruggave. Is de bezwaartermijn verlopen, dan kun je geen teruggave vorderen door bezwaar te maken tegen de aanslag.

Wat gaat het ministerie van Financiën doen?

De uitkomst van het arrest van de Hoge Raad is een enorme verrassing. In eerdere arresten over box 3 liet de Hoge Raad de aanpassingen nog over aan de wetgever. Kennelijk vindt de Hoge Raad dat daarmee te lang is gewacht. Het plan om box 3 vanaf 2025 te hervormen (in het regeerakkoord) helpt daar niets aan. De Hoge Raad zegt dat er moet worden aangesloten bij het werkelijke rendement op het vermogen. Dit is echter nog niet wettelijk vastgelegd. Het arrest heeft daarom ook grote gevolgen voor de aangiften inkomstenbelasting 2021. Hoe gaat de Belastingdienst daarmee om?

Het is ook de vraag wat er gaat gebeuren met aanslagen waarvan de bezwaartermijn reeds is verlopen. Komt daarvoor ook een regeling of volgt er zelfs een civiele procedure tegen de staat?

Kortom er zijn nog wel wat vragen. Wel is duidelijk dat er werk aan de winkel is. Blijf de website volgen voor verdere ontwikkelingen.

Lees verder in ons artikel dat verschenen is op 31 januari 2022: 'Belastingheffing over vermogen in box 3: hoe gaat het verder?'