Fiscale behandeling van het kerstpakket

16 november 2016

Voor veel werkgevers is de maand december aanleiding iets extra’s voor hun medewerkers te doen. Misschien heeft ú ook wel iets in petto voor uw personeel. Houdt u rekening met de fiscale gevolgen? Dit personeelsvoordeel valt namelijk onder de werkkostenregeling. Dat hoeft niet per se ongunstig te zijn voor u als werkgever. Er zijn misschien zelfs mogelijkheden een vrijgesteld kerstpakket te geven!

Kerstpakket (onbelast) in vrije ruimte

Het uitgangspunt van de werkkostenregeling is dat een geschenk aan uw werknemers belastbaar loon vormt. Dit betekent dat uw personeel in principe belasting moet betalen over het geschenk, dat u inhoudt op het salaris. Voor een kerstpakket is dit uiterst ongebruikelijk. Daarom zullen de meeste werkgevers het kerstpakket onder willen brengen in de zogenaamde ‘vrije ruimte’ van de werkkostenregeling. Deze vrije ruimte (uw ‘budget’ om onbelaste vergoedingen en verstrekkingen te doen) is 1,2 procent van de totale fiscale loonsom van uw personeel.

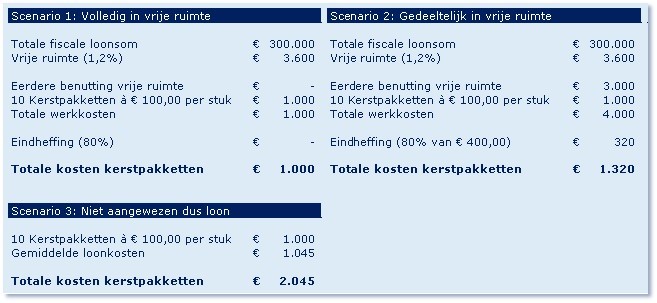

Het onderbrengen in de vrije ruimte kan alleen als u vooraf het kerstpakket daarvoor aanwijst. In dat geval is het kerstpakket onbelast. Dat wil zeggen: voor zover het totaal van aangewezen vergoedingen, verstrekkingen en terbeschikkingstellingen aan uw personeel dit jaar niet hoger is dan de vrije ruimte. Is dit totaalbedrag hoger, dan betaalt u 80 procent eindheffing over het meerdere.

Extra kosten bij overschrijding vrije ruimte

Afhankelijk van uw totale fiscale loonsom en uw overige aangewezen werk-kosten, betaalt u dus maximaal 80 procent belasting over de waarde van het kerstpakket. Hiermee kunnen de kosten van een kerstpakket met een waarde van € 100 tot wel € 180 bedragen. De vraag is echter hoe erg dat is. Als u het kerstpakket niet in de vrije ruimte stopt, maar als loon bruteert, betaalt u doorgaans (veel) meer. Zie hieronder een rekenvoorbeeld.

Kerstpakket als gerichte vrijstelling

Is uw vrije ruimte al (bijna) vol en wilt u de 80 procent belasting voorkomen, denk dan ook eens aan een gericht vrijgesteld kerstpakket. Zo zou u bijvoorbeeld de iPad die uw werknemer nodig heeft voor zijn werk ook als kerstpakket onder het noodzakelijkheidscriterium kunnen verstrekken. U moet dan uiteraard wel voldoen aan de voorwaarden voor het noodzakelijkheidscriterium. Overleg daarom met uw adviseur van Salaris en Personeel of dit binnen uw onderneming mogelijk is!

Kerstpakket aan anderen dan uw werknemers?

Tot slot nog een ‘uitstapje’: Het kerstpakket dat u aan uw medewerkers geeft, verstrekt u misschien ook aan zakelijke relaties. Op het geschenk aan een zakelijke relatie is de werkkostenregeling niet van toepassing. Dat is logisch. Deze is immers geen werknemer!

Hoewel u dus geen heffing hoeft af te dragen, heeft het geschenk aan een zakelijke relatie wél fiscale gevolgen. Voor hem is het namelijk een vorm van inkomen, waarover hij inkomstenbelasting/premie volksverzekering moet betalen. U mag (dus niet: u moet) de inkomstenbelasting/premie volksverzekeringen voor uw rekening nemen. Dat kunt u doen door over het kerstpakket eindheffing aan de Belastingdienst te betalen. Uw relatie hoeft dan geen belasting meer af te dragen over het geschenk. Uiteraard meldt u aan de Belastingdienst én de relatie dat u dit zó oplost. Voor het berekenen van de eindheffing past u een tarief toe van 45 procent als de waarde van de verstrekking niet meer is dan € 136. Is de waarde meer dan € 136, dan past u over de volledige waarde een tarief toe van 75 procent.

Alfa helpt u graag!

Heeft u vragen over de fiscale regelingen rondom geschenken die u als werkgever doet? Aarzel dan niet contact op te nemen met uw adviseur van Salaris en Personeel. Hij of zij staat u graag te woord! Met 30 vestigingen zijn wij overal dichtbij.